Konsolidasi Asuransi BUMN

Scenesjournal.com, 23 Juli 2025 – Otoritas Jasa Keuangan (OJK) menilai langkah konsolidasi perusahaan asuransi milik Badan Usaha Milik Negara (BUMN) akan menciptakan ekosistem industri yang lebih sehat dan kuat. Konsolidasi ini diharapkan tidak hanya meningkatkan skala bisnis, tetapi juga memperkuat permodalan, tata kelola, dan daya saing perusahaan asuransi pelat merah di tengah dinamika pasar yang kian kompetitif.

Pernyataan ini muncul seiring dengan berbagai inisiatif pemerintah dan BUMN untuk menyehatkan serta mengoptimalkan aset-aset strategis negara, termasuk di sektor keuangan non-bank. Konsolidasi dipandang sebagai solusi untuk mengatasi tantangan yang selama ini dihadapi oleh beberapa perusahaan asuransi BUMN, seperti permodalan yang belum optimal atau fragmentasi pasar yang menghambat efisiensi.

BACA JUGA : Prabowo Subianto Lantang : “Gelap? Sorry Ye, Masa Depan Indonesia Cerah Benderang!”

Konsolidasi Asuransi BUMN: Mengapa Ini Penting?

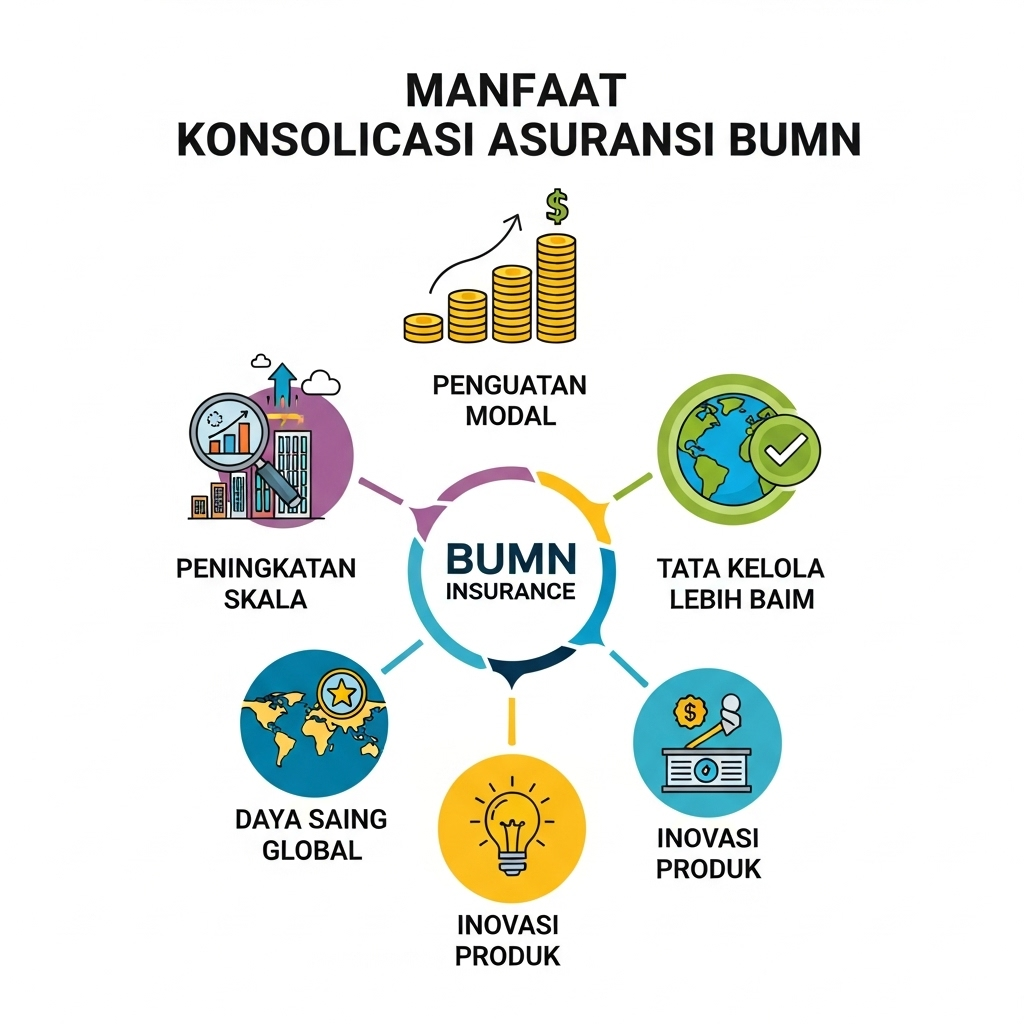

OJK dan pemerintah melihat konsolidasi asuransi BUMN sebagai langkah fundamental yang menawarkan berbagai manfaat strategis bagi industri dan perekonomian nasional.

1. Peningkatan Skala dan Efisiensi Operasional

Dengan bergabungnya beberapa entitas, perusahaan asuransi hasil konsolidasi akan memiliki skala operasi yang jauh lebih besar. Skala ini memungkinkan mereka untuk menanggung risiko yang lebih besar dan memperluas jangkauan pasar. Konsolidasi juga membawa efisiensi operasional melalui:

- Pengurangan Duplikasi Fungsi: Duplikasi departemen atau posisi di beberapa perusahaan dapat dihindari, mengoptimalkan penggunaan sumber daya manusia, teknologi, dan infrastruktur. Ini mengurangi biaya operasional secara signifikan.

- Peningkatan Daya Tawar: Entitas yang lebih besar memiliki daya tawar yang lebih kuat dalam negosiasi dengan pihak ketiga, seperti perusahaan reasuransi global atau vendor teknologi.

- Optimasi Portofolio Produk: Konsolidasi dapat menghasilkan portofolio produk yang lebih beragam dan komprehensif. Ini memenuhi kebutuhan pasar yang lebih luas dan menciptakan sinergi antar lini bisnis.

2. Penguatan Permodalan dan Stabilitas Keuangan

Salah satu masalah klasik yang kerap dihadapi beberapa asuransi BUMN adalah permodalan yang belum ideal, terkadang di bawah standar solvabilitas. Konsolidasi diharapkan dapat mengatasi ini dengan:

- Meningkatkan Basis Modal: Menggabungkan modal dan aset dari beberapa perusahaan akan menciptakan entitas dengan permodalan yang lebih kuat. Ini memungkinkan mereka menanggung risiko yang lebih besar dan memenuhi persyaratan solvabilitas yang ditetapkan regulator OJK.

- Memperbaiki Kesehatan Finansial: Konsolidasi seringkali menjadi kesempatan emas untuk membersihkan neraca keuangan, mengatasi potensi masalah utang, atau restrukturisasi kewajiban yang ada, sehingga menghasilkan entitas baru yang lebih sehat secara finansial.

- Meningkatkan Kepercayaan Investor dan Pemegang Polis: Perusahaan yang lebih besar, dengan modal yang kuat dan kesehatan finansial yang teruji, akan lebih dipercaya oleh pasar dan terutama pemegang polis. Kepercayaan ini krusial, apalagi pasca-kasus-kasus gagal bayar yang sempat merusak reputasi industri asuransi.

3. Peningkatan Tata Kelola dan Manajemen Risiko

Konsolidasi seringkali dibarengi dengan reformasi tata kelola perusahaan (Good Corporate Governance/GCG) dan kerangka manajemen risiko.

- Standar GCG yang Lebih Tinggi: Perusahaan yang lebih besar biasanya memiliki struktur tata kelola yang lebih kompleks, matang, dan profesional. Ini penting untuk transparansi, akuntabilitas, dan pengambilan keputusan yang tepat.

- Manajemen Risiko yang Lebih Solid: Dengan sumber daya yang lebih besar, perusahaan dapat berinvestasi lebih banyak pada sistem, teknologi, dan ahli manajemen risiko. Ini memungkinkan mereka mengidentifikasi, mengukur, memantau, dan mengelola risiko secara lebih efektif di seluruh portofolio mereka.

- Pengawasan yang Lebih Terfokus: Bagi OJK sebagai regulator, konsolidasi mengurangi jumlah entitas yang harus diawasi secara individual. Ini memungkinkan OJK untuk melakukan pengawasan yang lebih terfokus, mendalam, dan efisien terhadap entitas yang lebih besar dan sistemik.

4. Peningkatan Daya Saing di Pasar Global

Di tengah persaingan ketat dengan perusahaan asuransi swasta nasional maupun multinasional, konsolidasi dapat menjadi kunci untuk meningkatkan daya saing:

- Inovasi Produk dan Layanan: Skala yang lebih besar memungkinkan investasi yang lebih signifikan dalam riset dan pengembangan. Ini menghasilkan produk asuransi yang lebih inovatif, relevan dengan kebutuhan pasar yang terus berubah, dan mampu bersaing.

- Adopsi Teknologi: Konsolidasi dapat memfasilitasi adopsi teknologi terkini (insurtech, AI, data analytics, big data). Ini untuk meningkatkan efisiensi operasional, personalisasi produk, dan pengalaman pelanggan, menjadikan perusahaan lebih adaptif di era digital.

- Penetrasi Pasar yang Lebih Luas: Dengan sumber daya pemasaran dan distribusi yang terkonsolidasi, perusahaan dapat lebih agresif dalam memperluas pangsa pasar dan menjangkau segmen masyarakat yang belum terlayani secara optimal.

- Pemain Regional/Global: Entitas yang lebih kuat dan berskala besar memiliki potensi untuk tidak hanya mendominasi pasar domestik, tetapi juga bersaing di kancah regional atau bahkan global.

Langkah-langkah dan Tantangan Proses Konsolidasi

Meskipun menjanjikan, proses konsolidasi bukanlah tanpa tantangan besar. Ini memerlukan perencanaan yang matang dan eksekusi yang cermat.

1. Pemetaan dan Penentuan Model Konsolidasi

Pemerintah (melalui Kementerian BUMN) dan BUMN perlu memetakan dengan cermat perusahaan asuransi BUMN mana saja yang akan dikonsolidasi. Penentuan model konsolidasi juga krusial, apakah itu:

- Merger: Dua atau lebih perusahaan bergabung menjadi satu entitas baru.

- Akuisisi: Satu perusahaan membeli mayoritas saham perusahaan lain.

- Pembentukan Holding: Beberapa perusahaan tetap beroperasi secara terpisah tetapi berada di bawah satu induk perusahaan (holding company).

Pemilihan model ini melibatkan analisis mendalam terhadap portofolio produk, kesehatan finansial, sinergi potensial, dan budaya perusahaan masing-masing entitas.

2. Penyelarasan Budaya dan Sistem

Salah satu tantangan terbesar dalam setiap konsolidasi adalah menyelaraskan budaya kerja, sistem operasional, dan teknologi dari berbagai entitas yang berbeda.

- Integrasi Budaya: Perbedaan nilai, norma, dan cara kerja antar perusahaan bisa menimbulkan gesekan. Ini membutuhkan kepemimpinan yang kuat, komunikasi yang efektif, dan program manajemen perubahan yang terencana untuk membangun budaya baru yang kohesif.

- Integrasi Sistem Teknologi: Menyatukan sistem IT yang berbeda (polis, klaim, akuntansi, CRM) adalah tugas yang kompleks dan memakan waktu serta biaya besar. Kesalahan dalam integrasi ini bisa mengganggu operasional.

3. Aspek Regulasi dan Hukum

Proses konsolidasi melibatkan banyak aspek regulasi dan hukum yang kompleks. Ini termasuk:

- Perizinan dari OJK: Persetujuan dari Otoritas Jasa Keuangan adalah wajib. OJK akan menilai dampak konsolidasi terhadap stabilitas sistem keuangan dan perlindungan konsumen.

- Persetujuan Pemegang Saham: Diperlukan persetujuan dari para pemegang saham masing-masing perusahaan.

- Penyesuaian Legalitas: Pembaruan semua dokumen legal, kontrak, dan perizinan.

Kepatuhan terhadap semua peraturan adalah kunci untuk proses yang mulus.

4. Manajemen Talenta dan Sumber Daya Manusia

Memastikan bahwa talenta-talenta terbaik dari semua entitas dipertahankan dan diintegrasikan ke dalam struktur baru adalah krusial untuk keberhasilan konsolidasi.

- Restrukturisasi Organisasi: Penempatan kembali karyawan ke posisi yang sesuai dalam struktur baru.

- Program Pelatihan: Mengembangkan keterampilan karyawan agar sesuai dengan kebutuhan dan sistem baru.

- Retensi Karyawan Kunci: Mencegah brain drain atau hilangnya talenta-talenta penting yang bisa memilih pindah ke kompetitor.

- Pensiun Dini/Pemberhentian: Mengelola proses ini secara adil dan transparan jika terjadi pengurangan karyawan.

Prospek Ekosistem Asuransi yang Lebih Sehat

Jika konsolidasi asuransi BUMN ini berhasil diimplementasikan, OJK memproyeksikan beberapa hasil positif yang signifikan bagi ekosistem asuransi nasional:

- Peningkatan Kepercayaan Publik: Dengan adanya entitas yang lebih kuat, lebih transparan, dan memiliki tata kelola yang baik, masyarakat akan lebih percaya diri untuk menggunakan produk asuransi. Ini akan meningkatkan penetrasi asuransi di Indonesia, yang saat ini masih relatif rendah dibandingkan negara lain.

- Industri yang Lebih Stabil: Mengurangi risiko kegagalan perusahaan asuransi individual, sehingga mengurangi potensi guncangan sistemik di sektor keuangan. Entitas yang lebih besar lebih mampu menyerap kerugian dan menghadapi krisis.

- Inovasi dan Kompetisi yang Positif: Perusahaan yang lebih besar dan efisien akan mampu berinvestasi lebih banyak dalam riset dan pengembangan. Ini menghasilkan inovasi produk dan layanan yang lebih baik. Pada akhirnya, ini akan menguntungkan konsumen dengan pilihan produk yang lebih beragam dan harga yang lebih kompetitif.

- Dukungan Optimal Terhadap Pembangunan Nasional: Asuransi BUMN yang sehat dan kuat dapat lebih optimal mendukung program-program pembangunan nasional. Contohnya asuransi pertanian, asuransi mikro untuk UMKM, atau perlindungan aset-aset strategis negara seperti proyek infrastruktur besar. Ini sejalan dengan peran BUMN sebagai agen pembangunan.

Konsolidasi asuransi BUMN adalah langkah ambisius yang memerlukan komitmen kuat, perencanaan matang, dan eksekusi yang cermat dari semua pihak terlibat: Kementerian BUMN, OJK, dan manajemen perusahaan asuransi BUMN itu sendiri. Namun, potensi manfaatnya dalam menciptakan ekosistem asuransi yang lebih sehat, stabil, dan berdaya saing tinggi sangatlah besar bagi masa depan industri keuangan Indonesia.