BPJS Ketenagakerjaan Dorong Iuran

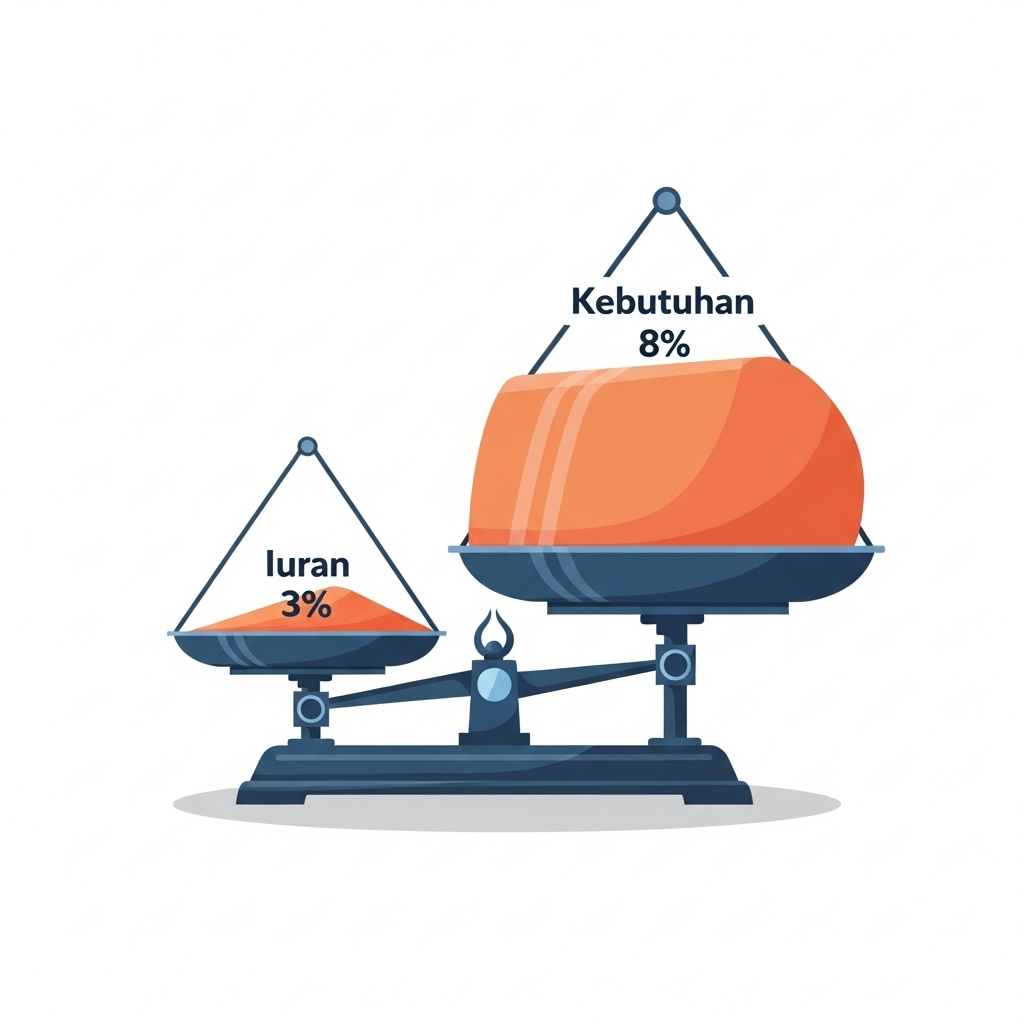

Jakarta, Indonesia 24 Juli 2025 – Badan Penyelenggara Jaminan Sosial (BPJS) Ketenagakerjaan kembali menyuarakan usulan penting. Usulan ini bisa memengaruhi jutaan pekerja dan perusahaan di Indonesia. BPJS Ketenagakerjaan mengusulkan agar iuran Jaminan Pensiun naik jadi 8% dari upah pekerja. Ini adalah peningkatan signifikan dari level saat ini yang hanya 3%. Kenaikan ini dinilai krusial. Tujuannya menjaga keberlanjutan dan solvabilitas program jangka panjang. Program ini salah satu pilar utama perlindungan sosial di Indonesia.

Usulan kenaikan iuran JP menjadi 8% telah bergulir. Diskusi internal maupun eksternal telah dilakukan. Ini melibatkan pemerintah dan pemangku kepentingan. Inti dari dorongan ini memastikan dana terkumpul cukup. Dana tersebut untuk membayar manfaat pensiun bagi para pekerja di masa mendatang. Terutama mengingat proyeksi peningkatan jumlah pensiunan dan harapan hidup yang membaik. Artikel ini akan mengupas tuntas alasan BPJS Ketenagakerjaan dorong iuran Jaminan Pensiun naik. Kami akan menjelaskan mengapa penyesuaian ini mendesak. Lalu, manfaat yang diharapkan, serta tantangan dalam implementasinya.

Kondisi Program Jaminan Pensiun Saat Ini: Mengapa Perlu Penyesuaian?

Program Jaminan Pensiun dari BPJS Ketenagakerjaan berprinsip asuransi sosial. Tujuannya memberikan kepastian pendapatan di hari tua bagi pekerja. Saat ini, iuran JP ditetapkan 3% dari upah. Pembagiannya 2% ditanggung perusahaan dan 1% ditanggung pekerja. Dengan iuran ini, manfaat peserta 1% dari rata-rata upah bulanan terakumulasi.

Namun, skema iuran 3% ini menghadapi tantangan serius. Ini terutama dalam jangka panjang. Beberapa alasan utama BPJS Ketenagakerjaan perlu mendorong kenaikan iuran, antara lain:

- Rasio Aktuaria Menurun dan Proyeksi Defisit: Ini alasan paling fundamental. Rasio aktuaria indikator kesehatan finansial program pensiun. Ini menunjukkan kemampuan program memenuhi kewajiban pembayaran manfaat di masa depan. Dengan iuran 3%, hasil perhitungan aktuaria menunjukkan rasio ini terus menurun. Artinya, dana tidak akan cukup menopang pembayaran manfaat dalam jangka panjang. Jika tidak ada penyesuaian iuran, program ini berpotensi defisit signifikan di masa depan. Ini berisiko pada kemampuan negara memenuhi hak pensiun pekerja. Studi aktuaria adalah dasar ilmiah yang tak bisa diabaikan.

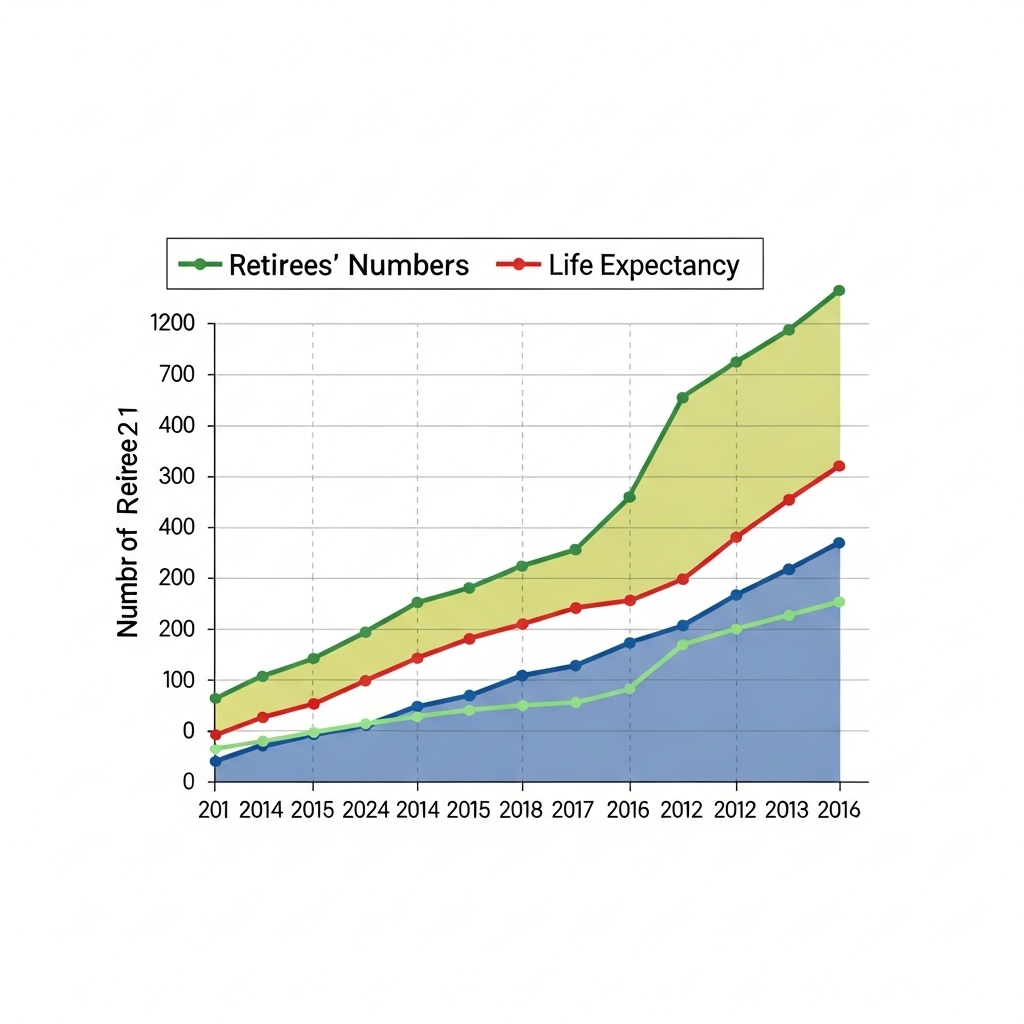

- Peningkatan Harapan Hidup Masyarakat: Seiring kemajuan medis, harapan hidup masyarakat Indonesia terus meningkat. Data demografi menunjukkan tren positif ini. Oleh karena itu, peserta program JP akan menerima manfaat lebih lama. Jika dahulu pensiun usia 55 atau 60 tahun, kini harapan hidup bisa 70-an tahun atau lebih. Masa penerimaan manfaat menjadi lebih panjang. Akibatnya, dana yang dibutuhkan dari akumulasi iuran menjadi lebih besar. Ini menekan rasio dana dibanding manfaat.

BACA JUGA : BPJS Ketenagakerjaan Dorong Iuran

- Jumlah Pensiunan yang Meningkat: Indonesia mengalami transisi demografi. Proporsi populasi lansia diproyeksikan akan terus bertambah. Ini akan menyebabkan peningkatan drastis peserta yang memasuki masa pensiun. Beban pembayaran manfaat akan semakin besar. Tanpa penyesuaian iuran, rasio pekerja yang membayar iuran dan pensiunan yang menerima manfaat akan tidak seimbang. Ini menekan keuangan program.

- Tingkat Iuran Relatif Rendah Global: Dibanding negara lain, iuran JP Indonesia 3% sangat rendah. Banyak negara terapkan iuran jauh lebih tinggi. Seringkali di atas 10% atau bahkan 20% dari upah. Tujuannya memastikan keberlanjutan program pensiun. Iuran rendah membuat akumulasi dana tidak optimal.

- Inflasi dan Daya Beli Manfaat Pensiun: Manfaat pensiun harus mampu menjaga daya beli. Inflasi terus menggerus nilai uang. Manfaat pensiun nominal saat ini mungkin besar. Namun, nilai riilnya bisa terkikis nanti. Ini terjadi jika dana kelolaan tidak tumbuh memadai. Kenaikan iuran diharapkan meningkatkan potensi pengembangan dana. Dengan demikian, manfaat yang diterima tetap relevan.

Manfaat Potensial dari Kenaikan Iuran JP menjadi 8%

Jika usulan kenaikan iuran Jaminan Pensiun naik jadi 8% disetujui, ini akan membawa banyak manfaat. Manfaat ini bukan hanya untuk program, tetapi juga peserta dan stabilitas ekonomi.

- Meningkatkan Solvabilitas dan Keberlanjutan Program: Ini tujuan utama. Dengan iuran lebih tinggi, program JP akan punya dana lebih solid. Ini memastikan kemampuan membayar manfaat pensiun nanti. Tidak ada risiko kehabisan dana. Keberlanjutan program adalah kunci kepercayaan publik.

- Manfaat Pensiun yang Lebih Layak: Kenaikan iuran berkorelasi dengan peningkatan nilai akumulasi dana. Ini berpotensi tingkatkan nilai manfaat pensiun. Manfaat lebih besar akan bantu pensiunan pertahankan standar hidup.

- Memperkuat Perlindungan Sosial Jangka Panjang: Program JP pilar penting jaminan sosial. Memperkuat finansialnya berarti perlindungan lebih komprehensif. Ini memberikan rasa aman finansial bagi pekerja.

- Meningkatkan Kepercayaan Publik dan Partisipasi: Keberlanjutan finansial program adalah kunci kepercayaan. Jika masyarakat yakin program ini sehat, partisipasi akan meningkat. Ini perkuat basis peserta dan dana kelolaan.

- Fleksibilitas dan Optimalisasi Investasi Dana: Dengan dana kelolaan lebih besar, BPJS Ketenagakerjaan lebih fleksibel investasi. Diversifikasi tepat hasilkan return optimal. Ini mendukung pertumbuhan dana di atas inflasi.

Tantangan dan Proses Pembahasan Usulan Kenaikan Iuran

Meskipun urgensi kenaikan iuran Jaminan Pensiun naik jadi 8% jelas, implementasinya tidak mudah. Ada beberapa tantangan:

- Penerimaan Pengusaha dan Pekerja: Kenaikan iuran berarti beban finansial tambahan. Ini bisa timbulkan resistensi. Sosialisasi masif dan edukasi komprehensif sangat dibutuhkan. Penting menunjukkan trade-off iuran tinggi sekarang untuk manfaat layak nanti.

- Dampak Terhadap Dunia Usaha dan Ketenagakerjaan: Ada kekhawatiran kenaikan beban iuran pengaruhi keputusan pengusaha. Ini bisa memengaruhi perekrutan atau PHK. Pemerintah perlu pertimbangkan insentif atau kebijakan pendukung. Studi dampak ekonomi mendalam diperlukan.

- Momentum Ekonomi dan Waktu Implementasi: Waktu implementasi sangat penting. Memaksakan kenaikan saat ekonomi melambat bisa perburuk kondisi. Penentuan waktu tepat butuh analisis makro dan mikro.

- Proses Politik dan Regulasi: Kenaikan iuran JP butuh persetujuan pemerintah. Ini melibatkan perubahan regulasi. Diskusi dan negosiasi antarlembaga sangat krusial. Proses ini bisa makan waktu.

Meskipun demikian, BPJS Ketenagakerjaan telah sampaikan usulan resmi ke pemerintah. Diskusi berkelanjutan diharapkan temukan titik temu terbaik. Tujuannya menjaga keberlanjutan program. Ini tanpa terlalu membebani dunia usaha dan pekerja. Pembahasan ini juga melibatkan ahli aktuaria independen. Ini untuk memastikan dasar perhitungan kuat.

Perbandingan Global: Mengapa Iuran 8% Sejalan dengan Praktik Terbaik?

Melihat praktik di negara lain bisa beri perspektif penting. Ini mengapa kenaikan iuran Jaminan Pensiun di Indonesia penting. Ini sejalan praktik terbaik global.

- Singapura (CPF): Skema CPF punya iuran gabungan hingga 37%. Ini dibagi antara pekerja dan pengusaha.

- Malaysia (EPF): EPF terapkan iuran sekitar 24-26% dari upah. Ini dibagi antara pekerja dan pengusaha.

- Jepang: Sistem pensiun di Jepang libatkan iuran sekitar 18,3% dari upah. Ini dibagi rata pekerja dan perusahaan.

- Jerman: Iuran pensiun di Jerman sekitar 18,6% dari upah. Dibagi rata pekerja dan perusahaan.

- Prancis: Iuran pensiun bisa mencapai sekitar 28% dari upah. Sebagian besar ditanggung pengusaha.

Perbandingan ini jelas. Iuran 3% di Indonesia relatif kecil. Ini jadi tantangan besar pastikan dana jangka panjang cukup. Kenaikan iuran jadi 8% lebih realistis. Ini sejalan praktik terbaik global. Tujuannya pastikan keberlanjutan program pensiun. Ini bukan sekadar penambahan beban. Ini investasi jangka panjang masa depan finansial pekerja.

Kesimpulan BPJS Ketenagakerjaan Dorong Iuran

Dorongan BPJS Ketenagakerjaan menaikkan iuran Jaminan Pensiun naik jadi 8% adalah langkah proaktif. Ini didasari pertimbangan aktuaria dan keberlanjutan finansial program. Meskipun akan menjadi tantangan mendapatkan persetujuan, kenaikan ini krusial. Tujuannya memastikan program JP beri manfaat layak dan berkelanjutan bagi pekerja.

Melalui diskusi transparan dan komprehensif, diharapkan solusi terbaik ditemukan. Ini antara pemerintah, pengusaha, dan serikat pekerja. Tujuannya memperkuat jaminan sosial pekerja. Ini penting tanpa terlalu membebani perekonomian. Pada akhirnya, keberlanjutan Jaminan Pensiun adalah investasi jangka panjang. Ini untuk kesejahteraan masyarakat Indonesia. Langkah ini, jika berhasil, jadi fondasi penting masa depan kesejahteraan.