E-Wallet Masuk Radar PPATK

Scenesjournal.com, 10 Agustus 2025 – Dunia keuangan Indonesia berada dalam fase transformasi digital yang masif. Transaksi yang dulunya hanya bisa dilakukan di bank kini beralih ke genggaman tangan melalui dompet digital atau e-wallet. Kemudahan dan kecepatan yang ditawarkan oleh teknologi ini telah mendorong pertumbuhan ekonomi dan inklusi finansial. Namun demikian, di sisi lain, kemudahan ini juga membuka celah baru bagi praktik-praktik ilegal. Ini termasuk pencucian uang dan pendanaan terorisme. Usai rekening dormant, PPATK kini memperluas radar pengawasannya. Kini e-wallet masuk radar PPATK, sebuah langkah proaktif yang menunjukkan adaptasi lembaga negara dalam memerangi kejahatan finansial di era digital.

Langkah PPATK ini bukan tanpa alasan kuat. Modus operandi kejahatan keuangan terus berevolusi. Para pelaku kini memanfaatkan celah di ekosistem digital untuk menyamarkan jejak transaksi mereka. Artikel ini akan mengupas tuntas mengapa PPATK kini menyoroti e-wallet. Kita juga akan membahas detailnya. Kita akan melihat bagaimana pengawasan ini merupakan kelanjutan alami dari pengawasan terhadap rekening tidak aktif. Kami juga akan menelaah tantangan dan harapan PPATK. Terutama dalam menjaga integritas dan keamanan ekosistem keuangan digital Indonesia.

Kelanjutan Logis: Dari Rekening Dormant ke E-Wallet

Sebelumnya, Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) giat mengawasi rekening bank yang tidak aktif (dormant). Rekening-rekening ini sering disalahgunakan. Para pelaku kejahatan memanfaatkannya untuk menyembunyikan dana. Mereka melakukan transaksi yang sulit dilacak. Dengan adanya kebijakan yang ketat dari Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI), penggunaan rekening dormant untuk kejahatan semakin sulit.

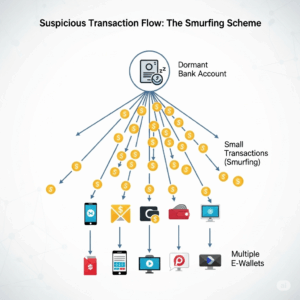

Oleh karena itu, para pelaku kejahatan kini mencari celah lain. Mereka beralih ke platform yang lebih dinamis dan kurang terawasi, yaitu e-wallet. Dompet digital menawarkan kecepatan dan kemudahan. Ini ideal untuk menyamarkan jejak. Mereka bisa memecah-mecah dana hasil kejahatan. Ini dilakukan melalui serangkaian transaksi kecil yang sulit dideteksi. Kemudian, dana ini dipindahkan ke berbagai e-wallet. Lalu, akhirnya dicairkan.

Kepala PPATK, Dian Ediana Rae, menyatakan hal ini. “Kami telah menemukan pola di mana dana hasil kejahatan disamarkan melalui serangkaian transaksi kecil, yang kemudian dipindahkan ke berbagai e-wallet,” ujarnya. “Modus ini membuat pelacakan menjadi lebih sulit.” Pernyataan ini menegaskan bahwa pengawasan terhadap e-wallet adalah langkah yang sangat dibutuhkan. Ini adalah kelanjutan logis dari pengawasan terhadap rekening dormant.

Mengapa E-Wallet Menjadi Target Pengawasan PPATK?

Ada beberapa alasan utama mengapa e-wallet masuk radar PPATK. Alasan ini menjadikannya platform yang rentan dimanfaatkan untuk praktik ilegal:

- Potensi Anonimitas dan Celah KYC: Meskipun sebagian besar platform e-wallet telah menerapkan verifikasi identitas (Know Your Customer/KYC), masih ada celah yang memungkinkan transaksi dilakukan dengan minim informasi. Beberapa platform mungkin tidak mewajibkan verifikasi ketat untuk transaksi dalam jumlah kecil. Celah ini dapat dimanfaatkan oleh pelaku kejahatan untuk membuat akun palsu atau menggunakan identitas orang lain.

- Kemudahan dan Kecepatan Transaksi: Sifat e-wallet yang memungkinkan transaksi instan dan mudah menjadi pisau bermata dua. Ini ideal untuk memecah-mecah dana. Ini dikenal sebagai teknik smurfing. Pelaku kejahatan membagi dana besar menjadi transaksi-transaksi kecil. Ini untuk hindari deteksi. Ini juga memindahkan dana antar-akun dengan cepat.

- Keterbatasan Pelaporan Transaksi: Dibandingkan dengan perbankan konvensional yang memiliki aturan pelaporan transaksi mencurigakan yang ketat, pengawasan terhadap e-wallet masih perlu diperkuat. PPATK berharap ada sinergi yang lebih baik. Ini dengan penyedia layanan e-wallet. Tujuannya untuk memperketat pelaporan transaksi. Ini termasuk transaksi kecil yang mencurigakan.

- Ekosistem yang Luas dan Kompleks: Ekosistem e-wallet melibatkan banyak pihak. Ada penyedia layanan, pedagang, dan pengguna. Kompleksitas ini bisa jadi tantangan. Ini untuk PPATK. Mereka harus melacak aliran dana. Aliran dana ini bisa melintasi berbagai platform. Ini membuat investigasi jadi lebih rumit.

Rekomendasi dan Langkah PPATK untuk Mengamankan Ekosistem Digital

Dalam upaya meningkatkan pengawasan, PPATK tidak tinggal diam. Mereka telah memberikan beberapa rekomendasi dan akan mengambil langkah-langkah konkret:

- Peningkatan Verifikasi Identitas (KYC): Mendorong semua penyedia e-wallet untuk memperkuat proses KYC. Ini dengan integrasi data kependudukan yang lebih ketat. Ini untuk verifikasi identitas pengguna. Tujuannya memastikan semua pengguna memiliki identitas valid.

- Pembatasan dan Batas Transaksi: Menerapkan pembatasan transaksi. Terutama untuk akun yang belum sepenuhnya terverifikasi. Pembatasan ini bisa berupa batas nominal transaksi harian atau bulanan. Ini akan meminimalkan risiko penyalahgunaan.

- Standar Pelaporan Transaksi Mencurigakan: Bekerja sama dengan penyedia layanan e-wallet. Tujuannya menetapkan standar pelaporan transaksi mencurigakan yang lebih baik. Ini harus sesuai standar internasional.

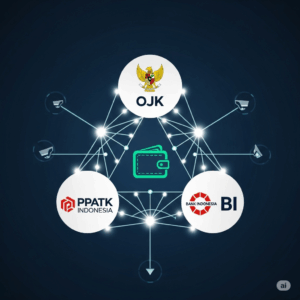

- Kolaborasi Lintas Lembaga: Menjalin kerja sama yang lebih erat antara PPATK, Otoritas Jasa Keuangan (OJK), Bank Indonesia (BI), dan penyedia layanan e-wallet. Kolaborasi ini sangat penting. Tujuannya menciptakan ekosistem pengawasan yang terpadu dan efektif.

- Pemanfaatan Teknologi: PPATK akan memanfaatkan teknologi canggih. Ini termasuk kecerdasan buatan (artificial intelligence) dan big data analytics. Tujuannya mendeteksi pola transaksi mencurigakan. Ini akan dilakukan secara lebih cepat dan akurat.

Dampak Pengawasan PPATK bagi Industri dan Masyarakat

Pengawasan ketat PPATK terhadap e-wallet akan membawa dampak besar bagi industri dan masyarakat:

- Peningkatan Kepercayaan Konsumen: Langkah ini akan tingkatkan kepercayaan masyarakat. Mereka akan yakin ekosistem keuangan digital Indonesia aman. Aman dari kejahatan.

- Pertumbuhan Industri yang Sehat: Aturan yang jelas dan pengawasan ketat akan menciptakan industri yang sehat dan bertanggung jawab. Hal ini akan menarik lebih banyak inovasi.

- Efisiensi Operasional: Dengan adanya standar pelaporan yang jelas, penyedia layanan e-wallet akan memiliki panduan operasional yang lebih baik. Ini akan meningkatkan efisiensi mereka.

- Perlindungan Negara: Langkah ini adalah bagian penting dari komitmen Indonesia. Ini untuk memenuhi standar internasional. Standar ini dari Financial Action Task Force (FATF). Ini akan menjaga integritas sistem keuangan nasional.

Kesimpulan

Usai rekening dormant, kini e-wallet masuk radar PPATK. Ini adalah langkah yang sangat tepat. Ini adalah kelanjutan dari upaya memberantas pencucian uang dan pendanaan terorisme. Pergeseran fokus ini menunjukkan PPATK beradaptasi. Mereka beradaptasi dengan perkembangan teknologi finansial.

Melalui sinergi dengan berbagai lembaga dan penyedia layanan e-wallet, PPATK bertujuan menciptakan ekosistem keuangan digital yang lebih bersih, aman, dan terpercaya. Tujuannya adalah untuk menjaga integritas sistem keuangan nasional. Serta melindungi masyarakat dari praktik kejahatan finansial di era digital.