Kredit Macet

Scenesjournal.com, Jakarta, Indonesia – Kredit macet atau Non-Performing Loan (NPL) masih jadi masalah serius. Ini menghantui sektor perbankan dan asuransi di Indonesia. Fenomena ini, terutama di program Kredit Pemilikan Rumah (KPR), ciptakan tantangan besar. Ini juga pengaruhi proteksi asuransi KPR.

NPL KPR yang meningkat sebabkan kerumitan. Perlindungan dari asuransi kredit atau asuransi jiwa kredit terhambat. Proses klaim bisa berbelit. Perusahaan asuransi juga berpotensi rugi. Ini bukan hanya masalah perbankan. Ini isu penting bagi stabilitas keuangan rumah tangga. Kepercayaan publik pada sistem proteksi juga terdampak.

Memahami Kredit Macet dalam KPR

KPR adalah segmen kredit terbesar di perbankan. Sifatnya jangka panjang, sering puluhan tahun. Ini membuatnya rentan gejolak ekonomi. Perubahan suku bunga dan kondisi finansial debitur juga berpengaruh. Jika debitur gagal bayar cicilan, kredit bisa macet. NPL gross perbankan umumnya terjaga. Namun, KPR punya tantangan khusus. Segmen KPR terdampak pandemi atau perlambatan ekonomi. Ini perlu perhatian serius.

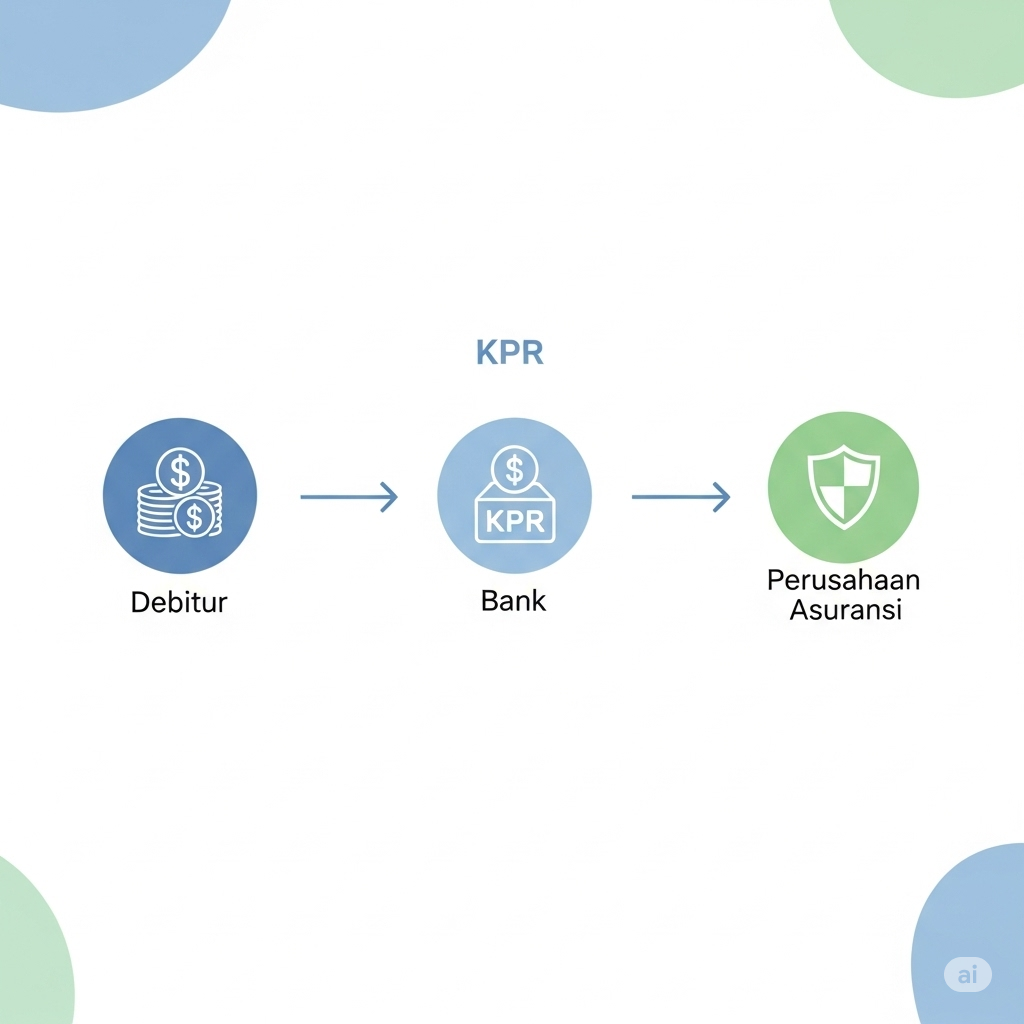

Dalam KPR, ada dua asuransi utama:

- Asuransi Jiwa Kredit (AJK): Melindungi bank dari risiko debitur meninggal atau cacat permanen. Sisa utang KPR bisa dilunasi perusahaan asuransi.

- Asuransi Kredit (AK): Melindungi bank dari risiko debitur gagal bayar pinjaman. Ini karena sebab tertentu, misalnya PHK.

Fungsi asuransi ini penting sebagai penjamin risiko bank. Tapi, saat kredit macet, proteksinya sering tak mulus. Ini jadi “aral” atau hambatan.

Hambatan Proteksi Asuransi Akibat Kredit Macet

Peningkatan kredit macet bawa banyak hambatan. Ini sangat pengaruhi proteksi asuransi KPR.

1. Proses Klaim Sulit dan Lama

KPR macet berarti bank mengajukan klaim ke asuransi. Prosesnya tidak selalu mudah. Perusahaan asuransi butuh verifikasi menyeluruh. Tujuannya memastikan penyebab kemacetan sesuai polis. Ini butuh banyak waktu.

Tahapannya meliputi:

- Verifikasi Dokumen: Cek kelengkapan dan keabsahan dokumen kredit. Juga riwayat pembayaran dan bukti penyebab macet. Dokumen kurang bisa menunda proses.

- Investigasi Penyebab: Asuransi selidiki penyebab klaim. Ini memastikan klaim tidak termasuk pengecualian polis. Contohnya, jika macet karena penipuan, klaim bisa ditolak.

- Koordinasi Antar Lembaga: Koordinasi bank, asuransi, dan pihak ketiga butuh waktu. Ini bisa melibatkan penilai aset atau pengadilan. Keterlambatan berarti asuransi tak cepat menutupi kerugian.

2. Risiko Perilaku: Moral Hazard dan Adverse Selection

NPL naik bisa picu dua masalah asuransi:

- Moral Hazard: Debitur yang merasa terlindungi asuransi bisa kurang motivasi. Mereka mungkin kurang giat bayar cicilan. Asumsi mereka, asuransi akan menanggungnya.

- Adverse Selection: Jika seleksi risiko awal longgar, asuransi bisa menjaring debitur berisiko tinggi. Saat ekonomi memburuk, mereka jadi yang pertama macet. Ini sebabkan banyak klaim.

Kedua isu ini, jika tak dikelola baik, bisa mengikis untung asuransi. Bahkan bisa ganggu stabilitas keuangan mereka.

3. Tekanan pada Profitabilitas Asuransi

Banyak klaim kredit macet bisa membebani asuransi. Pembayaran klaim besar kuras cadangan premi. Jika cadangan kurang, atau manajemen risiko buruk, asuransi bisa alami tekanan likuiditas. Ini bisa mengancam solvabilitas perusahaan.

Dalam jangka panjang, ini berarti:

- Kenaikan Premi: Asuransi bisa naikkan premi. Ini untuk tutupi kerugian dan jaga solvabilitas. Kenaikan ini membebani bank dan debitur baru.

- Pengetatan Persyaratan: Asuransi bisa lebih selektif. Mereka bisa buat persyaratan lebih ketat untuk KPR. Ini mempersulit masyarakat akses KPR.

- Pengurangan Kapasitas: Beberapa asuransi bisa kurangi eksposur mereka. Ini mengurangi kapasitas pasar proteksi.

Strategi Mengatasi Kredit Macet: Sinergi dan Inovasi

Atasi tantangan kredit macet di KPR butuh sinergi. Bank, asuransi, dan regulator harus kerja sama. Fokus pada pencegahan, mitigasi, dan inovasi produk asuransi.

1. Bank Perkuat Penilaian Kredit

Pencegahan adalah kunci utama. Bank harus perkuat analisis kelayakan kredit KPR. Ini harus lebih mendalam.

- Analisis Data Komprehensif: Tidak hanya riwayat kredit. Bank juga cek pola pengeluaran debitur. Stabilitas pekerjaan dan prospek industri juga penting. Data alternatif dan analitik canggih bantu prediksi risiko.

- Skenario Stres Test: Bank uji kemampuan debitur bayar cicilan. Ini dilakukan dalam berbagai skenario ekonomi buruk. Contohnya, simulasi kenaikan suku bunga tinggi atau inflasi.

- Edukasi Debitur: Beri pemahaman tentang risiko KPR. Tekankan pentingnya manajemen keuangan pribadi. Literasi keuangan tinggi kurangi moral hazard.

2. Inovasi Produk Asuransi Kredit

Asuransi harus proaktif kembangkan produk. Ini harus adaptif terhadap risiko pasar.

- Polis Fleksibel: Tawarkan opsi polis yang bisa disesuaikan. Ini berdasarkan profil risiko tiap debitur.

- Model Premi Berbasis Risiko: Gunakan data besar dan AI. Premi ditetapkan lebih akurat. Ini cerminkan risiko sebenarnya.

- Produk Inovatif Krisis: Kembangkan asuransi yang lindungi sementara. Contohnya saat debitur PHK. Ini beri waktu mereka cari kerja baru.

3. Kolaborasi dan Berbagi Data Lintas Industri

Kerja sama erat bank dan asuransi sangat penting. Ini tingkatkan transparansi dan efisiensi.

- Platform Berbagi Data Aman: Bangun platform digital terenkripsi. Bank dan asuransi bisa berbagi data debitur aman. Ini bantu penilaian risiko akurat dan percepat klaim.

- Standardisasi Proses Klaim: Sepakati prosedur klaim yang jelas. Ini mengurangi waktu dan birokrasi.

- Grup Kerja Bersama: Bentuk tim gabungan. Mereka tinjau kasus NPL kompleks. Tujuannya cari solusi terbaik.

4. Peran Kunci Regulator Keuangan

Regulator punya peran vital. Mereka ciptakan ekosistem keuangan yang sehat.

- Pengawasan Ketat: Pastikan bank dan asuransi patuhi prinsip kehati-hatian. Juga manajemen risiko yang kuat.

- Mendorong Inovasi: Beri insentif regulasi. Ini untuk kembangkan produk asuransi baru.

- Kerangka Hukum Jelas: Pastikan ada dasar hukum kuat dan transparan. Ini berlaku untuk klaim dan sengketa.

Pelajaran dari Pandemi COVID-19: Ujian Nyata Sistem Keuangan

Pandemi COVID-19 jadi studi kasus nyata. Ini tunjukkan dampak besar kredit macet pada asuransi. Banyak debitur KPR kehilangan pekerjaan. Mereka alami penurunan pendapatan. Ini sebabkan restrukturisasi kredit dan potensi NPL melonjak. Asuransi kredit hadapi klaim tak terduga. Mereka harus perkuat cadangan modal dan manajemen risiko. Pengalaman ini tekankan pentingnya mitigasi risiko NPL. Tujuannya agar proteksi asuransi KPR tetap efektif saat krisis.

Kesimpulan: Fondasi KPR Kuat dan Terlindungi

Aral kredit macet di KPR adalah tantangan multidimensional. Ini butuh pendekatan holistik. Kolaborasi kuat dari berbagai pihak sangat penting. Bank harus tingkatkan penilaian kredit. Asuransi perlu inovasi produk asuransi adaptif. Kolaborasi data antar lembaga juga vital. Regulator harus aktif mendukung.

Jika ini dilakukan, proteksi asuransi KPR bisa optimal. Ini jaga stabilitas sektor keuangan. Yang terpenting, ini beri perlindungan lebih baik. Baik bagi bank maupun nasabah KPR. KPR yang sehat dan terlindungi adalah fondasi penting. Ini dukung pertumbuhan ekonomi stabil. Ini juga wujudkan kesejahteraan masyarakat. Impian memiliki rumah tetap aman dan tenang bagi warga Indonesia. Industri keuangan bisa bersama bangun masa depan lebih aman.