laba multifinance

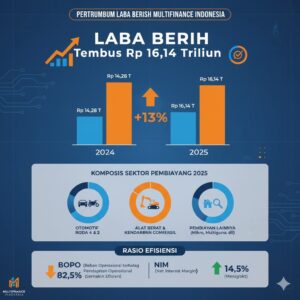

Scenesjournal.com, Indonesia – Kinerja sektor pembiayaan atau multifinance menunjukkan tren positif sepanjang tahun 2025. Berdasarkan data Otoritas Jasa Keuangan (OJK), industri multifinance mencatat laba bersih Rp16,14 triliun, tumbuh signifikan dibandingkan periode yang sama tahun sebelumnya.

Pakar keuangan menilai bahwa lonjakan laba ini tidak semata karena peningkatan pembiayaan, melainkan berkat efisiensi operasional dan perbaikan kualitas kredit yang dilakukan hampir seluruh perusahaan pembiayaan di Indonesia. neraka33

“Laba multifinance tahun ini bukan hasil ekspansi agresif, tapi buah dari konsolidasi dan manajemen risiko yang lebih matang,” ujar analis keuangan Rizal Arifin dari FinPolicy Institute.

Kinerja Multifinance Tumbuh di Tengah Ketatnya Likuiditas

Kinerja positif ini terbilang mengejutkan di tengah kondisi ekonomi global yang menantang. Suku bunga tinggi, nilai tukar yang fluktuatif, dan konsumsi rumah tangga yang melambat semestinya menekan sektor pembiayaan.

Namun, data OJK menunjukkan bahwa total aset multifinance nasional per September 2025 mencapai Rp560 triliun, meningkat 6,8% dibanding tahun lalu.

Pertumbuhan ini sejalan dengan peningkatan penyaluran pembiayaan sebesar 9,2% year-on-year (yoy), terutama di segmen kendaraan bermotor, alat berat, dan pembiayaan produktif sektor agribisnis.

“Perusahaan multifinance berhasil menjaga margin keuntungan dengan mengurangi biaya operasional dan memperkuat sistem digitalisasi layanan,” ungkap OJK dalam laporan keuangan triwulan III-2025.

Perbaikan Kredit Jadi Penopang Utama

Salah satu faktor kunci di balik peningkatan laba multifinance adalah menurunnya rasio kredit bermasalah atau Non-Performing Financing (NPF).

Jika pada 2024 NPF rata-rata industri berada di kisaran 2,8%, maka pada pertengahan 2025 turun menjadi 2,3%, level terendah dalam lima tahun terakhir.

Penurunan NPF ini didorong oleh:

-

Pengetatan penyaluran pembiayaan dengan prinsip kehati-hatian.

-

Peningkatan credit scoring berbasis data digital.

-

Efektivitas restrukturisasi pascapandemi.

Rizal menjelaskan, strategi credit tightening ini memang menekan pertumbuhan pembiayaan baru, tetapi di sisi lain mengurangi beban cadangan kerugian (CKPN) sehingga laba bersih meningkat.

“Multifinance kini lebih selektif, tidak mengejar volume tapi kualitas debitur,” tambahnya.

Efisiensi Operasional: Digitalisasi Jadi Game Changer

Selain perbaikan kredit, efisiensi biaya operasional menjadi faktor penentu kenaikan laba.

Banyak perusahaan pembiayaan kini telah beralih ke model bisnis berbasis teknologi digital, dari proses verifikasi nasabah hingga penagihan.

Transformasi ini menurunkan biaya distribusi dan tenaga kerja hingga 20–30% di beberapa perusahaan besar.

Beberapa inovasi yang paling berpengaruh di 2025 antara lain:

-

Implementasi e-contract untuk mempercepat approval kredit.

-

Penggunaan AI scoring system dalam penilaian calon nasabah.

-

Otomatisasi penagihan melalui aplikasi collection bot.

“Dulu satu petugas bisa menangani 30 nasabah per hari, sekarang bisa 100 lebih lewat sistem digital,” jelas Dewi Sari, CFO dari PT BFI Finance Indonesia Tbk.

Efisiensi ini membuat rasio beban operasional terhadap pendapatan (BOPO) turun dari 78% menjadi 71%, yang langsung mempertebal margin laba perusahaan.

Sumber Pendapatan Beragam: Tak Hanya Kredit Konsumen

Industri multifinance kini tidak lagi hanya bergantung pada pembiayaan kendaraan bermotor.

Banyak perusahaan mulai diversifikasi produk ke arah pembiayaan produktif, seperti:

-

Pembiayaan alat berat untuk sektor tambang dan perkebunan.

-

Pembiayaan mikro untuk UMKM.

-

Leasing aset teknologi dan logistik.

Langkah diversifikasi ini membuat sumber pendapatan lebih stabil di tengah ketidakpastian ekonomi.

Selain itu, pendapatan dari fee-based income seperti asuransi kredit, denda keterlambatan, dan komisi penjualan juga meningkat tajam.

“Peningkatan efisiensi diikuti dengan diversifikasi pendapatan menjadikan laba multifinance lebih berkelanjutan,” kata Rizal.

Peran Digital Lending dalam Ekosistem Multifinance

Perusahaan pembiayaan kini juga menjalin sinergi dengan platform digital lending dan fintech aggregator.

Melalui kolaborasi ini, multifinance dapat memperluas akses nasabah tanpa membuka cabang fisik baru.

Contohnya:

-

Sinergi antara Adira Finance dan Kredivo dalam produk instant approval leasing.

-

Kolaborasi FIFGroup dengan platform peer-to-peer lending untuk pembiayaan UMKM.

Kolaborasi lintas platform ini mempercepat proses akuisisi pelanggan sekaligus menekan biaya promosi dan distribusi.

“Efisiensi bukan berarti memangkas karyawan, tapi mengoptimalkan proses dengan teknologi,” ujar Dewi Sari.

Pandangan Pakar: Efisiensi Adalah Kunci Bertahan

Pakar ekonomi Bhima Yudhistira dari INDEF menilai bahwa keberhasilan multifinance bertahan di tengah gejolak ekonomi global adalah bukti kematangan manajemen industri.

“Mereka tidak lagi sekadar consumer lender, tapi sudah berevolusi jadi perusahaan teknologi pembiayaan,” ungkap Bhima.

Ia menambahkan, efisiensi digital dan kontrol kredit yang ketat akan menjadi strategi utama menghadapi ketidakpastian 2026, terutama dengan kemungkinan perubahan kebijakan suku bunga global.

Bhima juga mengingatkan potensi tantangan baru: peningkatan biaya dana (cost of fund) akibat ketatnya likuiditas perbankan.

Namun selama multifinance mampu menjaga rasio return on asset (ROA) di atas 4%, industri ini akan tetap kompetitif.

Outlook Industri Multifinance 2026

Melihat tren positif tahun ini, OJK memperkirakan laba multifinance dapat tumbuh 8–10% pada 2026.

Pertumbuhan ini akan ditopang oleh:

-

Perluasan pembiayaan produktif dan digital lending.

-

Peningkatan efisiensi teknologi dan data analytics.

-

Penurunan rasio NPF berkelanjutan.

Namun, risiko tetap ada — terutama dari fluktuasi nilai tukar dan potensi perlambatan ekonomi domestik.

Pakar menyarankan agar perusahaan pembiayaan terus memperkuat manajemen risiko dan cadangan likuiditas.

“Yang paling penting adalah menjaga keseimbangan antara ekspansi dan kehati-hatian,” tegas Bhima.

Kesimpulan

Kenaikan laba multifinance hingga Rp16,14 triliun menunjukkan bahwa sektor pembiayaan telah beradaptasi dengan baik terhadap tantangan era digital dan kondisi ekonomi global.

Kunci suksesnya terletak pada perbaikan kualitas kredit, efisiensi operasional, dan diversifikasi sumber pendapatan.

“Multifinance kini bukan sekadar lembaga pembiayaan, tapi mesin pertumbuhan ekonomi yang adaptif dan efisien,” tutup Rizal Arifin.

Dengan strategi yang tepat dan pemanfaatan teknologi berkelanjutan, industri multifinance berpotensi menjadi salah satu pilar utama pemulihan ekonomi nasional tahun 2026.