Longgarkan Aturan DP Multifinance

Scenesjournal.com, Indonesia – Otoritas Jasa Keuangan (OJK) berencana untuk longgarkan aturan DP multifinance. Langkah ini diambil sebagai upaya untuk mendorong pertumbuhan industri pembiayaan dan meningkatkan daya beli masyarakat. Namun, rencana ini menuai tanggapan beragam. Sejumlah pengamat justru menilai bahwa pelonggaran uang muka bukanlah solusi utama bagi permasalahan yang dihadapi sektor multifinance. Mereka berpendapat bahwa ada isu-isu yang lebih mendasar yang perlu ditangani. Perdebatan mengenai efektivitas kebijakan ini pun mencuat. Apakah longgarkan aturan DP multifinance akan benar-benar berdampak positif, atau justru menimbulkan risiko baru?

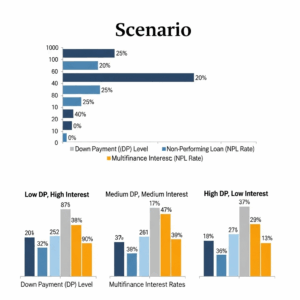

Rencana OJK untuk longgarkan aturan DP multifinance didasari oleh harapan bahwa penurunan besaran uang muka akan membuat masyarakat lebih mudah mengakses pembiayaan. Terutama untuk pembelian kendaraan bermotor dan barang-barang konsumsi lainnya. Dengan DP yang lebih ringan, diharapkan permintaan akan produk-produk tersebut akan meningkat. Ini pada gilirannya akan mendorong pertumbuhan ekonomi. Namun, para pengamat memiliki pandangan yang berbeda. Mereka khawatir pelonggaran DP justru akan meningkatkan risiko kredit macet. Masyarakat dengan kemampuan finansial yang terbatas mungkin akan terbebani dengan cicilan bulanan.

Alasan OJK Melonggarkan Aturan DP Multifinance

Langkah OJK untuk longgarkan aturan DP multifinance kemungkinan didorong oleh beberapa faktor. Pertama, adanya keinginan untuk menstimulasi pertumbuhan ekonomi pasca pandemi. Sektor otomotif dan konsumsi memiliki kontribusi yang signifikan terhadap PDB. Pelonggaran DP diharapkan dapat menggairahkan kembali sektor ini. Kedua, OJK mungkin melihat adanya ruang untuk memberikan kelonggaran tanpa mengorbankan stabilitas sektor keuangan secara keseluruhan. Mereka mungkin telah melakukan kajian risiko yang menunjukkan bahwa pelonggaran DP dalam batas tertentu masih dapat dikelola.

Ketiga, tekanan dari industri multifinance dan diler kendaraan juga bisa menjadi pertimbangan. Mereka mungkin mengeluhkan aturan DP yang dianggap terlalu tinggi dan menghambat penjualan. Dengan DP yang lebih rendah, mereka berharap dapat menjangkau pasar yang lebih luas. Namun, penting untuk dicatat bahwa kebijakan ini harus mempertimbangkan kepentingan semua pihak. Termasuk konsumen dan stabilitas sistem keuangan.

Kritik Pengamat: Bukan DP Masalah Utama

Para pengamat yang mengkritik rencana longgarkan aturan DP multifinance memiliki berbagai argumen. Salah satu poin utama yang sering diangkat adalah masalah suku bunga yang masih relatif tinggi. Mereka berpendapat bahwa meskipun DP diturunkan, beban cicilan bulanan yang besar akibat suku bunga yang tinggi tetap akan menjadi kendala bagi masyarakat. Oleh karena itu, fokus kebijakan seharusnya lebih kepada upaya menurunkan suku bunga pembiayaan.

Selain suku bunga, pengamat juga menyoroti masalah lain. Contohnya adalah proses pengajuan kredit yang masih dianggap rumit dan memakan waktu. Kurangnya literasi keuangan di sebagian masyarakat juga menjadi perhatian. Banyak konsumen yang kurang memahami risiko dan kewajiban dalam mengambil kredit. Pengawasan terhadap praktik-praktik penagihan yang tidak etis juga masih menjadi isu. Para pengamat berpendapat bahwa OJK seharusnya fokus pada penanganan masalah-masalah mendasar ini. Longgarkan aturan DP multifinance dianggap hanya menyentuh permukaan masalah.

Potensi Dampak Pelonggaran DP Multifinance

Jika OJK benar-benar longgarkan aturan DP multifinance, ada beberapa potensi dampak yang perlu dipertimbangkan. Dari sisi positif, penurunan DP kemungkinan akan meningkatkan volume pembiayaan. Lebih banyak masyarakat yang bisa membeli kendaraan atau barang konsumsi melalui kredit. Ini tentu akan mendorong pertumbuhan penjualan bagi industri terkait. Namun, dari sisi negatif, risiko kredit macet juga berpotensi meningkat. Konsumen dengan kemampuan finansial pas-pasan mungkin akan kesulitan membayar cicilan jika terjadi masalah keuangan.

Pelonggaran DP juga bisa memicu persaingan yang lebih ketat antar perusahaan multifinance. Mereka akan berlomba-lomba menawarkan DP serendah mungkin untuk menarik konsumen. Hal ini bisa berdampak pada margin keuntungan perusahaan. OJK perlu memastikan bahwa pelonggaran DP ini tidak mengorbankan prinsip kehati-hatian dan stabilitas sektor keuangan.

Solusi Alternatif yang Diusulkan Pengamat

Para pengamat menawarkan beberapa solusi alternatif yang dianggap lebih efektif dalam mengatasi permasalahan di sektor multifinance. Salah satunya adalah upaya untuk menurunkan suku bunga pembiayaan. OJK bisa mendorong persaingan yang sehat antar lembaga keuangan. Mereka juga bisa memberikan insentif bagi perusahaan yang menawarkan suku bunga yang lebih rendah.

Penyederhanaan proses pengajuan kredit dan peningkatan literasi keuangan masyarakat juga dianggap penting. OJK bisa bekerja sama dengan lembaga terkait untuk memberikan edukasi kepada masyarakat mengenai pengelolaan keuangan dan risiko kredit. Pengawasan yang lebih ketat terhadap praktik penagihan yang tidak etis juga perlu dilakukan. Tujuannya untuk melindungi konsumen dari praktik-praktik yang merugikan.

Tanggapan Industri Multifinance dan Konsumen

Rencana OJK untuk longgarkan aturan DP multifinance kemungkinan akan disambut baik oleh sebagian besar pelaku industri multifinance dan diler kendaraan. Mereka berharap kebijakan ini dapat meningkatkan penjualan dan volume pembiayaan. Namun, mereka juga perlu berhati-hati dalam mengelola risiko kredit yang berpotensi meningkat.

Tanggapan dari konsumen mungkin beragam. Sebagian masyarakat yang memang membutuhkan pembiayaan akan merasa terbantu dengan DP yang lebih rendah. Namun, sebagian lain yang lebih berhati-hati mungkin akan tetap mempertimbangkan kemampuan membayar cicilan sebelum mengambil kredit. Sosialisasi yang baik dari OJK mengenai risiko dan manfaat dari pelonggaran DP ini sangat penting.

Kesimpulan: Kebijakan dan Permasalahan Mendasar Sektor Multifinance

Rencana OJK untuk longgarkan aturan DP multifinance adalah langkah yang memiliki potensi dampak positif dan negatif. Meskipun bertujuan untuk mendorong pertumbuhan ekonomi dan meningkatkan daya beli masyarakat, para pengamat menilai bahwa ini bukanlah solusi utama bagi permasalahan yang dihadapi sektor multifinance. Isu-isu mendasar seperti suku bunga yang tinggi, proses kredit yang rumit, dan kurangnya literasi keuangan perlu mendapatkan perhatian yang lebih besar. OJK perlu mempertimbangkan berbagai masukan dan melakukan kajian yang mendalam sebelum mengimplementasikan kebijakan ini. Tujuannya adalah untuk memastikan bahwa kebijakan yang diambil benar-benar efektif dan tidak menimbulkan risiko baru bagi stabilitas sektor keuangan dan kesejahteraan konsumen.