Pertumbuhan kredit

Scenesjournal.com, 23 Juli 2025, Pertumbuhan kredit Industri perbankan, sebagai tulang punggung perekonomian, memiliki peran krusial. Industri ini menggerakkan roda bisnis dan konsumsi melalui penyaluran kredit. Namun, dalam periode tertentu, bank-bank cenderung “tarik rem” atau mengetatkan cengkeraman mereka dalam menyalurkan pinjaman. Fenomena ini bukan sekadar statistik angka. Ini adalah indikator penting yang mencerminkan kondisi kesehatan ekonomi dan prospek masa depan. Ketika bank mulai berhati-hati, sinyal ini harus dicermati pelaku usaha, individu, dan pembuat kebijakan.

Artikel ini akan mengupas tuntas mengapa perbankan memutuskan untuk “tarik rem” dalam penyaluran kredit. Anda akan melihat tanda-tanda pengetatan ini. Dampak luasnya terhadap berbagai sektor ekonomi dan masyarakat juga akan dibahas.

Apa Itu “Tarik Rem” Kredit dalam Konteks Perbankan?

Istilah “tarik rem” dalam konteks perbankan merujuk pada sikap kehati-hatian. Ini juga berarti pengetatan standar dalam menyalurkan pinjaman atau kredit kepada nasabah. Bank tidak berhenti sama sekali memberikan kredit. Namun, mereka menjadi lebih selektif. Bank memprioritaskan kualitas di atas kuantitas. Mereka mungkin menaikkan persyaratan bagi calon peminjam.

Dalam kondisi normal, bank berupaya memaksimalkan penyaluran kredit. Alasannya, kredit adalah sumber pendapatan utama mereka. Namun, terkadang risiko melekat pada penyaluran kredit menjadi terlalu tinggi. Ini memaksa bank untuk bersikap lebih konservatif. Keputusan ini biasanya didasari analisis mendalam terhadap kondisi ekonomi makro. Bank juga mempertimbangkan stabilitas keuangan serta kesehatan portofolio kredit mereka sendiri.

Pengetatan ini bermanifestasi dalam berbagai bentuk. Ini bisa berupa kenaikan suku bunga pinjaman atau persyaratan agunan yang lebih ketat. Plafon kredit bisa juga lebih rendah. Bahkan proses persetujuan dapat lebih panjang dan selektif. Tujuan utamanya adalah meminimalkan potensi peningkatan kredit bermasalah (Non-Performing Loan/NPL) di masa depan. NPL dapat mengancam stabilitas dan profitabilitas bank.

BACA JUGA : Dorong Reformasi Dana Kampanye AHY: Melawan Bayang-Bayang Politik Uang

Faktor Pendorong Bank “Tarik Rem” dalam Penyaluran Kredit

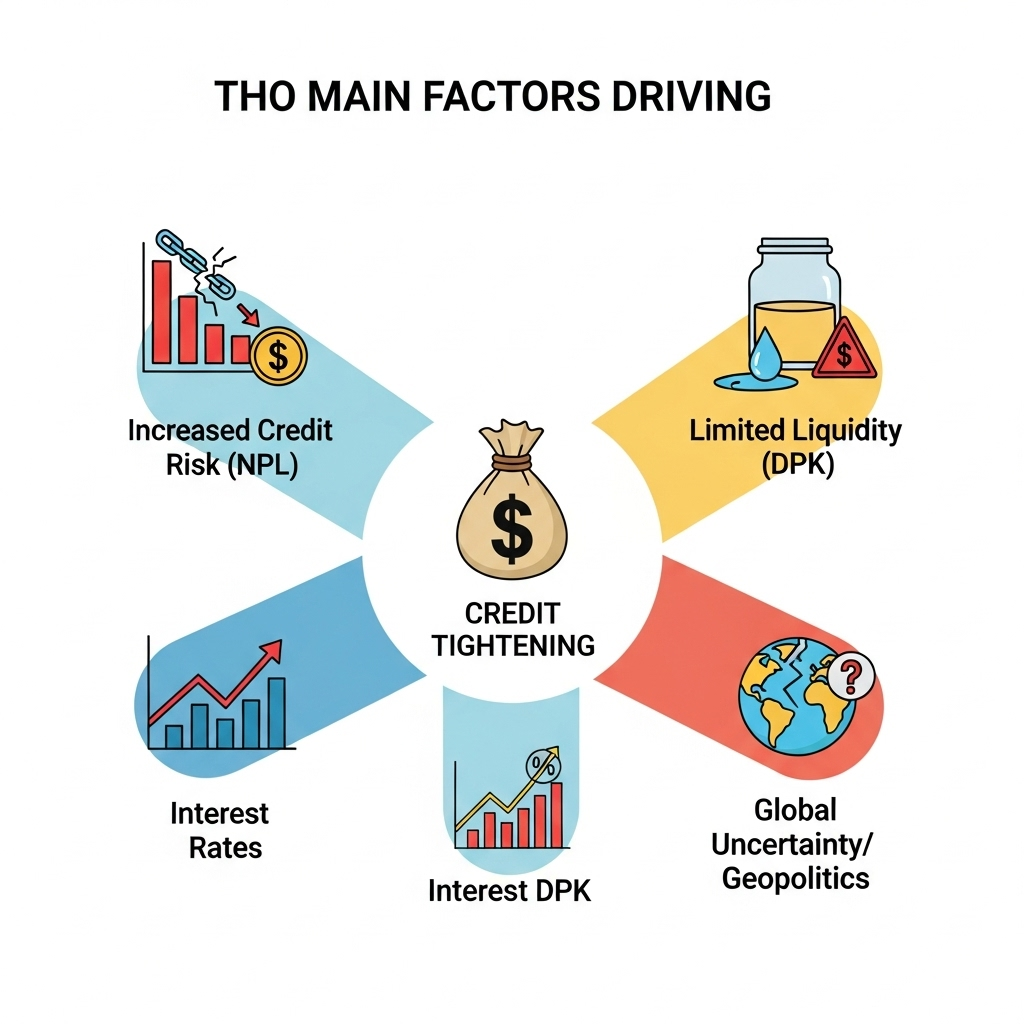

Keputusan bank untuk mengetatkan penyaluran kredit tidak muncul begitu saja. Beberapa faktor fundamental mendorong sikap kehati-hatian ini:

1. Peningkatan Risiko Kredit (NPL) dan Kondisi Ekonomi yang Memburuk

Ini adalah pemicu utama. Ketika prospek ekonomi memburuk, baik secara global maupun domestik, kemampuan debitur membayar cicilan pinjaman cenderung menurun.

- Perlambatan Ekonomi: Resesi atau perlambatan pertumbuhan ekonomi dapat mengurangi pendapatan perusahaan dan individu. Hal ini membuat mereka kesulitan memenuhi kewajiban finansial. Bisnis mungkin menghadapi penurunan penjualan. Individu dapat menghadapi pemutusan hubungan kerja atau penurunan pendapatan.

- Inflasi Tinggi: Kenaikan harga barang dan jasa (inflasi) mengikis daya beli masyarakat. Ini berarti pendapatan riil menurun. Akibatnya, alokasi dana untuk cicilan utang menjadi lebih berat. Bagi perusahaan, biaya operasional yang meningkat juga bisa menekan margin keuntungan.

- Kenaikan Suku Bunga Acuan: Bank sentral sering menaikkan suku bunga acuan untuk mengendalikan inflasi. Ini menyebabkan biaya dana bagi bank meningkat. Hal itu kemudian akan diteruskan ke nasabah dalam bentuk suku bunga kredit yang lebih tinggi. Suku bunga kredit yang tinggi dapat memberatkan peminjam. Kondisi ini juga meningkatkan risiko gagal bayar.

- Sektor Tertentu Bermasalah: Jika ada satu atau beberapa sektor industri yang sedang mengalami tekanan, misalnya karena kelebihan pasokan, perubahan regulasi, atau disrupsi teknologi, bank yang memiliki eksposur besar ke sektor tersebut akan lebih berhati-hati.

2. Kondisi Likuiditas Bank

Ketersediaan dana yang siap disalurkan oleh bank (likuiditas) juga sangat memengaruhi keputusan penyaluran kredit.

- Perlambatan Pertumbuhan Dana Pihak Ketiga (DPK): Jika pertumbuhan simpanan masyarakat (tabungan, giro, deposito) melambat atau bahkan menurun, bank akan punya lebih sedikit dana untuk disalurkan sebagai kredit. Bank sangat bergantung pada DPK sebagai sumber pendanaan utama.

- Peningkatan Biaya Dana: Selain suku bunga acuan, biaya dana yang harus dikeluarkan bank untuk menghimpun DPK juga bisa meningkat. Apabila biaya dana mahal, bank akan lebih selektif menyalurkan kredit agar tetap bisa mendapatkan margin keuntungan yang sehat.

- Pengalihan Dana ke Instrumen Aman: Dalam kondisi ekonomi tidak pasti, bank mungkin lebih memilih menempatkan dananya pada instrumen investasi yang lebih aman dan likuid. Contohnya Surat Berharga Negara (SBN) atau obligasi korporasi dengan rating tinggi. Ini dilakukan daripada menyalurkan kredit yang punya risiko lebih tinggi.

3. Permintaan Kredit yang Lesu

Pengetatan kredit tidak selalu hanya disebabkan oleh sisi penawaran (bank). Ini juga bisa karena sisi permintaan (nasabah).

- Kehati-hatian Pelaku Usaha: Perusahaan mungkin menunda rencana ekspansi, investasi baru, atau penambahan modal kerja. Ini terjadi jika prospek bisnis terlihat suram atau tidak pasti. Akibatnya, permintaan akan kredit produktif berkurang.

- Penurunan Daya Beli Konsumen: Individu mungkin menunda pembelian barang-barang besar, contohnya rumah atau kendaraan. Ini terjadi jika pendapatan tidak stabil atau prospek pekerjaan tidak menentu. Hal ini mengurangi permintaan akan kredit konsumsi (KPR, KKB).

- Pergeseran Preferensi: Masyarakat mungkin lebih memilih menabung atau mengurangi utang daripada mengambil pinjaman baru dalam situasi ekonomi tidak pasti.

4. Kebijakan Moneter dan Regulasi

Bank sentral dan otoritas keuangan (seperti OJK di Indonesia) punya peran dalam membentuk kebijakan yang memengaruhi penyaluran kredit.

- Peningkatan Rasio Kecukupan Modal (CAR): Regulator mungkin meminta bank meningkatkan rasio modal mereka sebagai bantalan terhadap risiko. Ini bisa membuat bank lebih berhati-hati mengambil risiko kredit baru.

- Pengetatan Standar Akuntansi: Perubahan dalam standar akuntansi untuk pengakuan cadangan kerugian kredit juga dapat membuat bank lebih konservatif.

- Arahan Regulator: Otoritas dapat memberikan arahan atau imbauan kepada bank untuk lebih berhati-hati dalam penyaluran kredit di sektor-sektor tertentu yang dianggap berisiko tinggi.

5. Faktor Geopolitik dan Ketidakpastian Global

Kondisi di luar negeri juga punya dampak signifikan.

- Perang Dagang dan Konflik Geopolitik: Ketegangan perdagangan antarnegara atau konflik bersenjata dapat menciptakan ketidakpastian di pasar global. Ini memengaruhi rantai pasok, harga komoditas, dan sentimen investor. Hal ini pada gilirannya memengaruhi prospek ekonomi domestik dan membuat bank lebih waspada.

- Perlambatan Ekonomi Global: Jika ekonomi negara-negara mitra dagang utama Indonesia melambat, ini akan berdampak pada kinerja ekspor dan investasi di dalam negeri. Ini kemudian memengaruhi kemampuan bayar debitur.

Tanda-tanda Pengetatan Kredit yang Bisa Diamati

Bagaimana kita bisa mengetahui bahwa perbankan sedang “tarik rem”? Ada beberapa indikator dan tanda yang bisa diamati:

1. Perlambatan Pertumbuhan Kredit Secara Keseluruhan

Ini adalah indikator makro paling jelas. Data dari Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK) secara berkala menunjukkan statistik pertumbuhan kredit.

- Angka Pertumbuhan Menurun: Jika angka pertumbuhan kredit bulanan atau tahunan menunjukkan tren penurunan konsisten, ini adalah sinyal kuat. Contohnya, data terbaru menunjukkan pertumbuhan kredit perbankan Indonesia melambat menjadi 7,77% (YoY) pada Juni 2025. Angka ini turun dari 8,43% di Mei, dan menjadi laju terendah sejak Maret 2022.

- Target Pertumbuhan Direvisi ke Bawah: Bank atau otoritas mungkin merevisi target pertumbuhan kredit tahunan mereka menjadi lebih rendah dari perkiraan awal.

2. Pengetatan Persyaratan Kredit

Bank akan lebih selektif memilih calon debitur. Mereka juga mengenakan persyaratan yang lebih berat.

- Suku Bunga Kredit yang Lebih Tinggi: Meskipun suku bunga acuan mungkin stabil atau bahkan turun, suku bunga yang ditawarkan bank untuk pinjaman baru bisa tetap tinggi. Bahkan dapat naik, terutama untuk segmen risiko tertentu.

- Peningkatan Persyaratan Agunan: Bank mungkin meminta nilai agunan yang lebih besar atau jenis agunan yang lebih likuid dan mudah dicairkan.

- Penurunan Plafon Kredit: Meskipun Anda memenuhi syarat, bank mungkin hanya menyetujui plafon pinjaman yang lebih kecil. Ini bisa lebih kecil dari yang Anda ajukan atau yang biasa Anda dapatkan.

- Masa Tenor Pinjaman yang Lebih Pendek: Untuk mengurangi risiko jangka panjang, bank mungkin menawarkan jangka waktu pengembalian pinjaman yang lebih singkat.

- Proses Persetujuan yang Lebih Ketat dan Lama: Analisis kredit akan lebih mendalam. Proses persetujuan bisa memakan waktu lebih lama. Bank akan sangat teliti memeriksa riwayat kredit, laporan keuangan, dan prospek bisnis calon peminjam.

- Peningkatan Rasio Penolakan Aplikasi Kredit: Jumlah aplikasi pinjaman yang ditolak oleh bank akan meningkat secara signifikan.

3. Perubahan Portofolio Aset Bank

Ketika kredit melambat, bank perlu mengalokasikan dananya ke tempat lain.

- Peningkatan Penempatan Dana di Surat Berharga: Bank cenderung menimbun dananya di instrumen investasi yang lebih aman dan likuid. Contohnya Surat Berharga Negara (SBN) atau obligasi korporasi. Ini dilakukan daripada menyalurkannya sebagai kredit. Hal ini terlihat dari data Juli 2025 bahwa bank ramai-ramai memilih menaruh uang di surat berharga.

- Fokus pada Pendapatan Non-Bunga: Bank mungkin lebih memacu pendapatan berbasis komisi (fee-based income) dari layanan transaksi, treasury, atau jasa keuangan lainnya yang berisiko lebih rendah. Ini untuk mengompensasi perlambatan pertumbuhan kredit.

4. Hasil Survei Bankir dan Pernyataan Otoritas

Bank sentral (BI) secara berkala melakukan survei kepada bankir. Survei ini mengenai standar penyaluran kredit.

- Indeks Standar Penyaluran Kredit (Lending Standard Index): Jika indeks ini menunjukkan pengetatan, artinya bank-bank secara umum memperketat standar mereka.

- Pernyataan Resmi OJK/BI: Otoritas sering mengeluarkan pernyataan atau imbauan kepada perbankan untuk lebih berhati-hati, terutama di tengah ketidakpastian ekonomi global. Misalnya, survei BI menunjukkan bankir melakukan seleksi ketat penyaluran kredit awal tahun. OJK dan BI juga mencermati turunnya pertumbuhan kredit perbankan pada Maret 2025.

5. Melambatnya Kredit di Segmen Tertentu

Pengetatan mungkin tidak merata di semua sektor.

- Kredit UMKM dan KPR Sulit: Data menunjukkan bahwa standar pinjaman kredit UMKM dan KPR diperketat pada kuartal II/2025. Ini mengindikasikan bank melihat segmen ini memiliki risiko meningkat. Atau daya beli konsumen yang melemah.

- Kredit Konsumsi Menurun: Pertumbuhan kredit konsumsi, termasuk KPR, menunjukkan tren penurunan dalam beberapa bulan terakhir. Ini mencerminkan melandainya laju konsumsi rumah tangga.

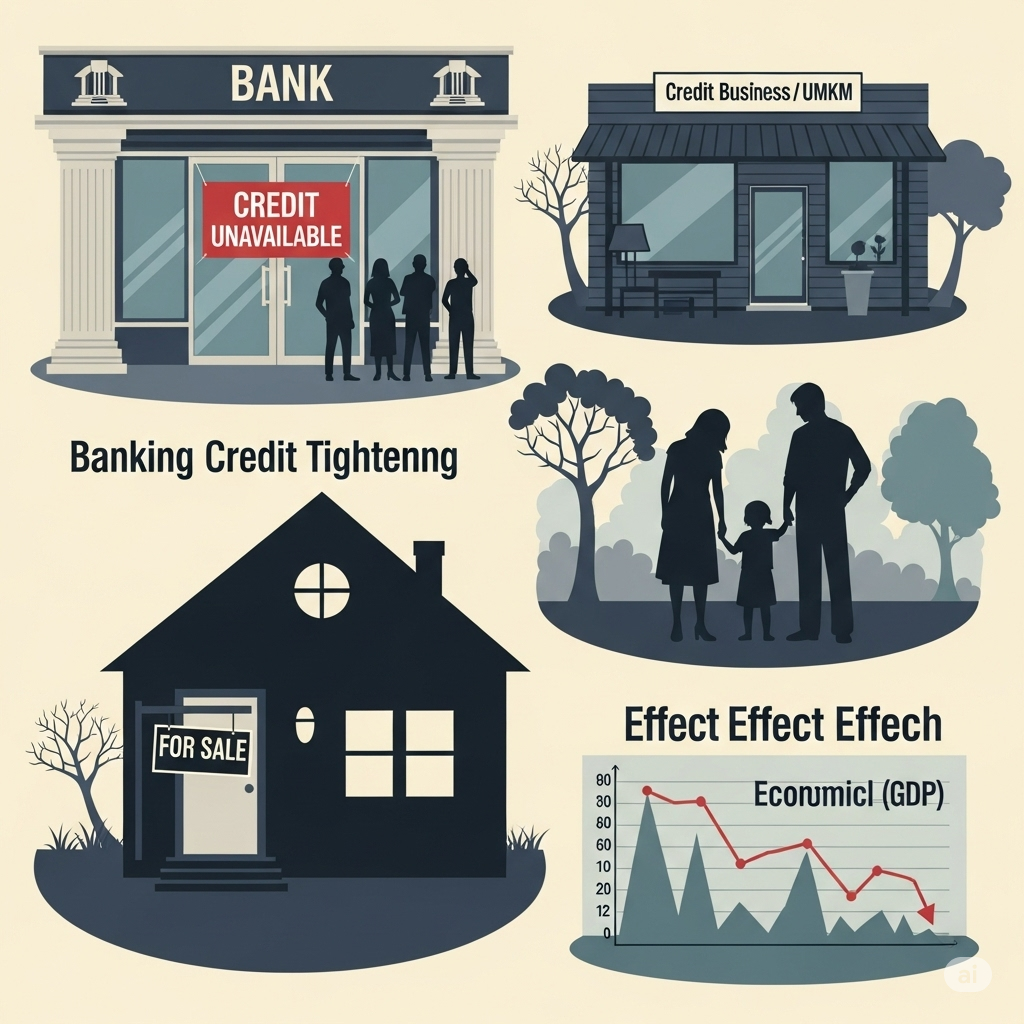

Dampak “Tarik Rem” Perbankan pada Perekonomian Nasional

Keputusan perbankan untuk mengetatkan kredit memiliki dampak berantai yang luas dan signifikan terhadap berbagai aspek ekonomi:

1. Perlambatan Pertumbuhan Ekonomi

Ini adalah dampak paling langsung. Kredit adalah bahan bakar bagi aktivitas ekonomi.

- Investasi Melambat: Bisnis, terutama UMKM dan korporasi yang bergantung pada pinjaman bank untuk modal kerja dan investasi, akan kesulitan berekspansi. Bahkan bisa kesulitan mempertahankan operasional. Ini menghambat penciptaan lapangan kerja dan inovasi.

- Konsumsi Tertahan: Individu akan menunda atau membatalkan rencana pembelian barang-barang besar. Contohnya rumah atau kendaraan. Ini karena sulitnya akses kredit atau suku bunga yang tinggi. Ini menekan sektor properti dan otomotif.

- Penurunan Produksi: Jika permintaan dan investasi melambat, produksi barang dan jasa juga akan terpengaruh. Ini pada akhirnya menekan pertumbuhan Produk Domestik Bruto (PDB).

2. Tekanan pada Sektor Riil

Sektor-sektor yang sangat bergantung pada kredit akan merasakan dampaknya paling parah.

- UMKM Paling Terdampak: Usaha Mikro, Kecil, dan Menengah (UMKM) seringkali memiliki akses terbatas ke sumber pembiayaan lain selain bank. Pengetatan kredit dapat menyebabkan banyak UMKM kesulitan bertahan. Apalagi berkembang.

- Sektor Properti dan Otomotif: Sektor ini sangat sensitif terhadap suku bunga dan ketersediaan kredit. Perlambatan KPR dan KKB akan berdampak langsung pada penjualan dan pengembangan di kedua sektor ini.

3. Peningkatan Risiko Pengangguran

Jika bisnis kesulitan mendapatkan modal untuk beroperasi atau berekspansi, mereka mungkin terpaksa mengurangi karyawan. Atau menunda perekrutan baru. Ini dapat menyebabkan peningkatan angka pengangguran.

4. Stabilitas Keuangan

Pengetatan kredit bertujuan menjaga stabilitas bank. Namun, jika terlalu ekstrem dan berkepanjangan, hal itu justru dapat memicu krisis likuiditas di sektor riil. Ini bisa memperburuk kondisi ekonomi secara keseluruhan. Ini adalah dilema yang harus dihadapi regulator.

5. Pergeseran Sumber Pembiayaan

Ketika akses ke bank sulit, pelaku usaha dan individu mungkin mencari alternatif pembiayaan lain. Contohnya multifinance, fintech lending, atau bahkan pinjaman informal. Meskipun ini bisa menjadi solusi, perlu diawasi. Ini agar tidak terjadi peningkatan risiko di sektor keuangan non-bank.

Bagaimana Pelaku Ekonomi Harus Merespons?

Menghadapi fenomena “tarik rem” ini, berbagai pihak perlu mengambil langkah strategis:

Bagi Bisnis (Terutama UMKM):

- Diversifikasi Sumber Pendanaan: Jangan hanya bergantung pada bank. Jelajahi opsi lain seperti modal ventura, angel investor, crowdfunding, atau pembiayaan dari lembaga keuangan non-bank (multifinance, fintech).

- Perkuat Arus Kas Internal: Fokus pada efisiensi operasional dan manajemen piutang/persediaan. Ini untuk memastikan arus kas yang sehat. Ini juga mengurangi ketergantungan pada utang.

- Jaga Kualitas Laporan Keuangan: Laporan keuangan yang rapi dan transparan akan meningkatkan kepercayaan bank saat mengajukan pinjaman.

- Mitigasi Risiko Bisnis: Identifikasi dan kelola risiko bisnis dengan lebih cermat. Contohnya diversifikasi pasar atau produk.

Bagi Individu:

- Prioritaskan Dana Darurat: Memiliki dana darurat yang cukup (minimal 3-6 bulan pengeluaran) sangat penting. Ini untuk menghadapi ketidakpastian pendapatan atau pengeluaran tak terduga.

- Kelola Utang dengan Bijak: Hindari utang konsumtif yang tidak perlu. Jika punya utang, buat rencana pelunasan yang disiplin.

- Perkuat Profil Kredit: Jaga riwayat pembayaran utang yang baik. Ini akan menjadi aset berharga jika suatu saat membutuhkan pinjaman.

- Tinjau Kembali Anggaran: Sesuaikan anggaran dengan kondisi ekonomi yang mungkin melambat. Prioritaskan kebutuhan. Kurangi pengeluaran tidak esensial.

Pemerintah dan Otoritas:

- Koordinasi Kebijakan: Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK) perlu terus berkoordinasi. Ini untuk memastikan kebijakan moneter dan makroprudensial mendukung stabilitas sekaligus pertumbuhan ekonomi.

- Stimulus Sektoral: Memberikan insentif atau program khusus untuk sektor-sektor yang paling terdampak oleh pengetatan kredit. Contohnya UMKM.

- Pengawasan dan Edukasi: Terus mengawasi kesehatan perbankan. Juga memberikan edukasi kepada masyarakat mengenai manajemen keuangan yang baik.

Kesimpulan

Fenomena “tarik rem” dalam penyaluran kredit perbankan adalah cerminan dari dinamika ekonomi yang kompleks. Di satu sisi, ini adalah langkah kehati-hatian yang penting untuk menjaga stabilitas sistem keuangan. Namun, di sisi lain, hal ini dapat menimbulkan tantangan signifikan bagi pertumbuhan ekonomi dan keberlangsungan bisnis.

Memahami penyebab dan tanda-tanda pengetatan kredit ini sangat penting bagi semua pihak. Dengan respons yang tepat dari individu, bisnis, dan pemerintah, dampak negatifnya dapat diminimalkan. Perekonomian dapat terus bergerak maju meskipun dalam kondisi yang lebih menantang. Kualitas kredit yang terjaga dan likuiditas yang memadai akan menjadi kunci bagi perbankan. Ini untuk kembali menggenjot penyaluran kredit saat kondisi ekonomi membaik dan risiko terkendali.