Rumah Murah

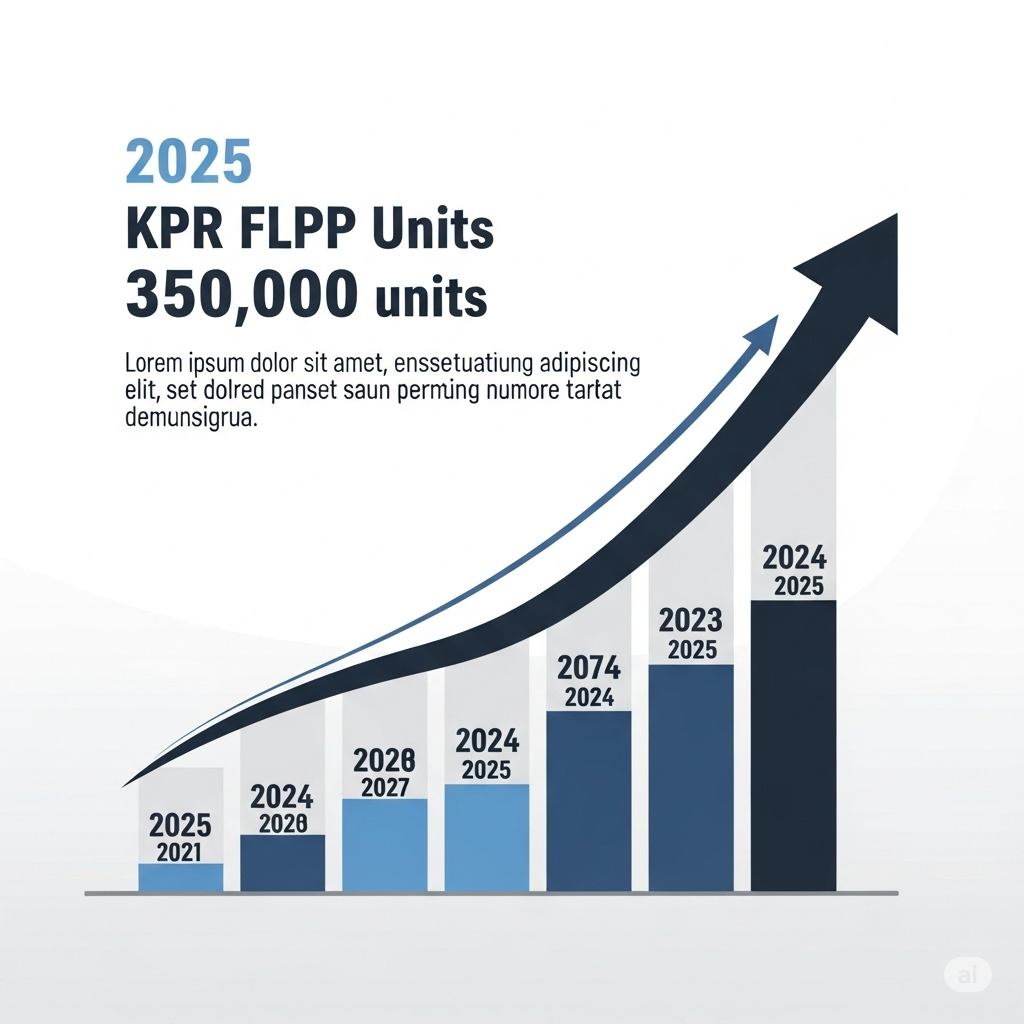

Scenesjournal.com, Jakarta, Indonesia – PT Sarana Multigriya Finansial (Persero) atau SMF kembali menegaskan komitmen kuatnya. Lembaga ini berada di bawah Kementerian Keuangan. SMF mengumumkan kenaikan signifikan target penyaluran Kredit Pemilikan Rumah Fasilitas Likuiditas Pembiayaan Perumahan (KPR FLPP). Target untuk tahun 2025 kini mencapai 350.000 unit. Angka ini merupakan lompatan besar dari target tahun-tahun sebelumnya. Kenaikan ambisius ini adalah bagian integral dari upaya berkelanjutan SMF. Tujuannya adalah mempercepat akses masyarakat berpenghasilan rendah (MBR) terhadap rumah murah yang layak dan terjangkau di seluruh pelosok Indonesia. Langkah ini sekaligus menunjukkan optimisme pemerintah dalam mengatasi tantangan perumahan nasional yang masih besar.

Peningkatan target yang ditetapkan SMF ini bukan tanpa alasan. Ini menandakan beberapa hal penting. Pertama, SMF melihat adanya kebutuhan mendesak dan terus meningkat akan perumahan bersubsidi di kalangan MBR. Ini sangat sejalan dengan data backlog perumahan nasional yang, meskipun terus menurun, masih menunjukkan angka yang signifikan. Jutaan keluarga Indonesia masih menanti kesempatan untuk memiliki hunian sendiri. Kedua, kenaikan target ini adalah cerminan dari kesiapan operasional dan finansial SMF yang telah matang. Mereka siap mendukung implementasi kebijakan strategis pemerintah di sektor perumahan. Tujuan utamanya tidak hanya mengurangi angka backlog perumahan secara statistik. Tetapi juga secara fundamental meningkatkan kualitas hidup keluarga Indonesia dengan memberikan stabilitas dan keamanan hunian. Ketiga, langkah ini juga merupakan respons proaktif terhadap proyeksi pertumbuhan ekonomi dan demografi, yang mengindikasikan bahwa kebutuhan perumahan akan terus meningkat di masa mendatang. SMF berkomitmen untuk berada di garis depan dalam memenuhi kebutuhan tersebut.

Dampak Kenaikan Target KPR FLPP 2025: Efek Berganda bagi Ekonomi dan Kesejahteraan

Target 350.000 unit KPR FLPP untuk tahun 2025 bukan sekadar deretan angka di atas kertas. Ini adalah proyeksi yang memiliki potensi dampak positif sangat luas dan berlapis. Efeknya akan terasa di berbagai sektor ekonomi dan sosial, menciptakan multiplier effect yang signifikan bagi pembangunan nasional:

1. Peningkatan Akses Hunian dan Kesejahteraan MBR

Dampak paling langsung dan terasa adalah peningkatan akses MBR terhadap hunian yang layak. Dengan proyeksi lebih banyak unit rumah yang dapat dibiayai, semakin banyak keluarga berpenghasilan rendah akan punya kesempatan konkret. Mereka bisa memiliki rumah sendiri, sebuah impian yang selama ini mungkin terasa jauh. Kepemilikan rumah memberikan rasa aman, stabilitas emosional, dan pondasi yang kokoh bagi keluarga. Ini secara langsung mendorong peningkatan kualitas hidup. Anak-anak bisa tumbuh di lingkungan yang lebih stabil. Lingkungan ini mendukung pendidikan dan perkembangan mereka. Program ini juga membantu mengurangi kepadatan penduduk di area kumuh perkotaan, mengarahkan pembangunan hunian ke lokasi yang lebih terencana.

2. Stimulus Ekonomi Makro yang Kuat dan Inklusif

Sektor properti secara historis dikenal sebagai salah satu motor penggerak utama ekonomi. Kenaikan target penyaluran KPR FLPP akan berfungsi sebagai stimulus ekonomi besar. Ini akan mendorong aktivitas di berbagai industri terkait. Sektor-sektor ini mencakup konstruksi (dari semen hingga baja), bahan bangunan, furnitur, hingga jasa-jasa pendukung seperti transportasi dan logistik. Penciptaan lapangan kerja baru akan terjadi secara masif, mulai dari tenaga kerja konstruksi di lapangan hingga tenaga ahli di pabrik bahan bangunan, menciptakan efek domino positif dari hulu hingga hilir. Kontribusi ini sangat penting untuk menjaga momentum pertumbuhan ekonomi nasional, terutama di tengah ketidakpastian ekonomi global. Ini juga menunjukkan investasi pemerintah pada sektor riil.

3. Pemerataan Pembangunan dan Pengurangan Kesenjangan

Distribusi rumah murah yang dibiayai FLPP akan lebih merata. Ini tidak hanya terpusat di kota besar atau ibu kota provinsi. Ini juga merambah ke daerah-daerah penyangga, pinggiran kota, bahkan wilayah-wilayah berkembang di luar Jawa. Pemerataan pembangunan ini secara langsung berkontribusi pada pengurangan kesenjangan. Ini terjadi antara wilayah maju dan daerah yang masih tertinggal. Pembangunan infrastruktur pendukung, seperti akses jalan, jaringan listrik, air bersih, dan fasilitas umum lainnya, juga akan tumbuh. Ini terjadi di lokasi-lokasi perumahan baru, menciptakan pusat-pusat pertumbuhan ekonomi baru di berbagai daerah. Ini adalah investasi jangka panjang untuk keseimbangan pembangunan.

Peran Kunci SMF dalam Ekosistem KPR FLPP: Menjaga Likuiditas dan Keberlanjutan

SMF adalah pilar vital dalam arsitektur pembiayaan perumahan nasional. Ini lebih dari sekadar penyalur dana. Lembaga keuangan ini berstatus Badan Usaha Milik Negara (BUMN). SMF berada di bawah pengawasan ketat Kementerian Keuangan. Peran utamanya adalah membiayai sekuritisasi KPR. Mekanisme ini krusial. Ini membuat likuiditas perbankan penyalur KPR menjadi lebih stabil dan berkelanjutan. Bank-bank penyalur KPR FLPP, baik bank BUMN maupun bank swasta, dapat terus menyalurkan dana pinjaman KPR. Mereka tidak perlu khawatir modalnya akan terkunci dalam jangka panjang. SMF mengambil alih risiko likuiditas ini, memungkinkan bank untuk fokus pada penyaluran kredit.

Dalam kerangka program FLPP, SMF tidak bekerja sendiri. Mereka berkolaborasi erat dengan Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) sebagai pembuat kebijakan dan pengawas program. Mereka juga bekerja sama dengan perbankan sebagai ujung tombak penyaluran kepada MBR. Dana FLPP sebagian besar bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN). SMF melengkapi dan memperkuat skema ini dengan menyediakan dana jangka panjang dari pasar modal. Ini memastikan keberlanjutan program perumahan bersubsidi. Keterlibatan SMF memungkinkan dana APBN bergulir lebih cepat dan efisien. Ini menciptakan efek leverage yang signifikan. Dengan demikian, lebih banyak unit KPR FLPP bisa disalurkan ke masyarakat yang membutuhkan.

Tantangan di Balik Ambisi 350.000 Unit: Mitigasi Risiko dan Adaptasi Pasar

Meskipun target 350.000 unit KPR FLPP untuk tahun 2025 sangatlah ambisius dan optimis, SMF sepenuhnya menyadari adanya sejumlah tantangan. Tantangan ini perlu diantisipasi dan dikelola dengan strategi yang matang dan adaptif:

1. Ketersediaan Lahan dan Harga yang Terjangkau: Dilema Urbanisasi

Ketersediaan lahan strategis adalah kendala utama. Apalagi lahan yang harganya terjangkau bagi pembangunan rumah murah. Fenomena urbanisasi dan pertumbuhan penduduk yang pesat terus menekan harga lahan di perkotaan dan sekitarnya. Regulasi tata ruang yang kompleks, proses perizinan yang panjang, serta spekulasi harga tanah juga menambah kerumitan. SMF perlu berkoordinasi lebih intensif dengan pemerintah daerah, pengembang, dan pemangku kepentingan lainnya. Ini untuk memastikan ketersediaan lahan yang memadai sesuai dengan rencana pembangunan.

2. Peningkatan Kualitas Pembangunan Rumah Murah: Membangun Kepercayaan

Memastikan rumah murah yang dibangun memiliki kualitas baik. Ini krusial agar rumah nyaman dihuni, aman, dan berkelanjutan dalam jangka panjang. Ada kekhawatiran terkait kualitas konstruksi. Kekhawatiran ini sering muncul pada proyek perumahan bersubsidi di masa lalu. SMF perlu berperan aktif dalam pengawasan kualitas. Mereka bisa bekerja sama dengan Kementerian PUPR dan pengembang. Tujuannya memastikan standar minimum dan spesifikasi teknis terpenuhi. Ini penting untuk membangun kepercayaan publik terhadap program ini.

3. Manajemen Risiko Kredit dalam Volume Penyaluran Besar

Penyaluran KPR dalam volume besar selalu datang dengan risiko inheren. Ini termasuk potensi kredit macet atau NPL. Meskipun skema FLPP memiliki elemen subsidi, risiko gagal bayar tetap ada. Faktor ekonomi makro, seperti inflasi atau perlambatan pertumbuhan, stabilitas pendapatan MBR yang rentan, dan perubahan suku bunga, bisa berpengaruh. SMF harus memiliki sistem manajemen risiko yang kokoh. Sistem ini perlu mampu mendeteksi dini indikator masalah. Mereka juga harus punya strategi mitigasi yang efektif. Ini penting untuk menjaga rasio NPL tetap terkendali dan kesehatan portofolio terjaga.

Strategi Komprehensif SMF untuk Mencapai Target dan Membangun Keberlanjutan

Untuk mengatasi tantangan-tantangan ini dan mencapai target ambisius, SMF telah menyiapkan strategi yang komprehensif, melibatkan berbagai pilar utama:

1. Kolaborasi Lintas Sektor yang Diperkuat

SMF akan terus memperkuat kerja sama strategis. Ini dengan pemerintah daerah, pengembang swasta, dan perbankan penyalur. Tujuannya mengatasi masalah lahan dan perizinan. Proses ini sering jadi penghambat utama. Pembentukan satgas khusus atau forum koordinasi multi-pihak bisa jadi solusi efektif. Ini percepat proses perizinan. Ini juga pastikan ketersediaan lahan sesuai rencana pembangunan perumahan. Keterlibatan aktif dari semua pihak kunci keberhasilan.

2. Inovasi Produk Pembiayaan yang Lebih Fleksibel dan Inklusif

SMF akan terus mendorong inovasi produk pembiayaan. Mereka akan mengembangkan skema yang lebih fleksibel. Skema ini harus cocok dengan kebutuhan dan kapasitas MBR yang sangat beragam. Contohnya, skema pembiayaan yang disesuaikan dengan pola pendapatan non-formal atau informal. Atau skema cicilan yang lebih ringan di awal masa tenor (bertahap). Ini akan membuka akses KPR lebih luas. Ini juga bantu segmen masyarakat yang selama ini sulit dijangkau oleh produk pembiayaan konvensional.

3. Pemanfaatan Teknologi untuk Efisiensi dan Akurasi

Digitalisasi proses penyaluran KPR FLPP adalah prioritas. Ini akan meningkatkan efisiensi operasional dan transparansi. Mulai dari pengajuan online yang mudah, verifikasi dokumen digital yang cepat, hingga pemantauan status kredit secara real-time. Penggunaan big data dan artificial intelligence (AI) juga akan diterapkan. Ini membantu dalam penilaian risiko kredit yang jauh lebih akurat. Ini juga bisa mengidentifikasi potensi kredit macet secara dini. Teknologi akan jadi enabler utama.

Komitmen Berkelanjutan SMF dan Dampak Luasnya bagi Nasional

Kenaikan target KPR FLPP 2025 adalah penegasan kembali komitmen SMF. Mereka ingin menyediakan rumah murah yang layak bagi MBR di seluruh Indonesia. Ini bukan hanya misi jangka pendek. Ini menunjukkan visi jangka panjang SMF untuk secara holistik mendukung sektor perumahan nasional. Dengan langkah strategis yang terencana dan eksekusi yang cermat, SMF berperan sangat penting. Mereka membantu mewujudkan impian jutaan keluarga Indonesia. Impian memiliki rumah yang layak dan terjangkau akan semakin dekat menjadi kenyataan.

Pendekatan SMF ini memiliki dampak positif yang luas. Ini bermanfaat bagi konsumen dan industri secara keseluruhan, menciptakan ekosistem perumahan yang lebih sehat dan stabil:

- Bagi Konsumen (MBR): Mereka mendapatkan kesempatan nyata dan terstruktur untuk memiliki rumah. Pembiayaan juga dilakukan secara bertanggung jawab, mengurangi risiko gagal bayar di kemudian hari. Akses yang lebih mudah berarti harapan lebih besar bagi MBR untuk meningkatkan taraf hidup.

- Bagi Industri Pembiayaan: Strategi SMF yang berfokus pada keberlanjutan dan kualitas aset dapat membantu menjaga stabilitas industri pembiayaan secara umum. Ini juga menghindari risiko bubble atau kredit macet massal. Kolaborasi yang dibangun juga memperkuat ekosistem perumahan, menciptakan lingkungan bisnis yang lebih sehat dan berkelanjutan bagi semua pihak terkait.

Dengan menjaga keseimbangan antara pertumbuhan yang ambisius dan kualitas portofolio yang terjaga, SMF menunjukkan kedewasaannya sebagai pemain industri yang tidak hanya mengejar volume. Mereka juga mengutamakan keberlanjutan dan kualitas pelayanan. Di tengah kebutuhan perumahan yang terus tinggi dan tantangan yang ada, pendekatan SMF ini patut diapresiasi dan dapat menjadi contoh bagi pelaku industri lainnya. Ini juga membantu mewujudkan target nasional dalam penyediaan hunian yang layak bagi seluruh lapisan masyarakat.