Tantangan Asuransi Jiwa

Scenesjournal.com, 10 Agustus 2025 – Indonesia, dengan populasi lebih dari 280 juta jiwa, merupakan pasar yang sangat menjanjikan bagi berbagai sektor industri, termasuk jasa keuangan. Sektor asuransi jiwa, khususnya, memiliki potensi pertumbuhan yang luar biasa. Namun, di balik angka-angka optimistis tersebut, industri ini menghadapi duri yang terus menusuk: kesadaran dan edukasi rendah nasabah jadi tantangan utama asuransi jiwa. Fenomena ini bukan sekadar statistik. Ini adalah masalah fundamental yang memengaruhi penetrasi asuransi di Indonesia. Dampaknya terasa dari stabilitas finansial keluarga hingga pertumbuhan ekonomi nasional secara keseluruhan.

Meskipun industri asuransi jiwa telah bekerja keras untuk berinovasi dan menyediakan produk yang lebih beragam, tantangan ini tetap menjadi hambatan utama. Banyak masyarakat yang masih ragu, bingung, atau bahkan memiliki persepsi negatif terhadap produk asuransi. Hal ini menciptakan kesenjangan besar antara potensi pasar yang ada dengan jumlah polis yang benar-benar terjual. Artikel ini akan mengupas tuntas tantangan kesadaran dan edukasi rendah nasabah di industri asuransi jiwa. Kami akan menganalisis akar masalahnya, menelaah dampaknya pada industri dan masyarakat, serta meninjau strategi-strategi yang telah dan akan diterapkan oleh para pelaku industri untuk mengatasi masalah ini.

Mengapa Kesadaran Asuransi Masih Rendah? Mengupas Akar Masalahnya

Untuk memahami mengapa kesadaran dan edukasi rendah nasabah jadi tantangan utama asuransi jiwa, kita harus melihatnya dari berbagai sudut pandang:

- Prioritas Kebutuhan yang Berbeda: Bagi sebagian besar masyarakat, khususnya di segmen ekonomi menengah ke bawah, asuransi jiwa masih dianggap sebagai kebutuhan sekunder atau bahkan tersier. Mereka lebih memprioritaskan pemenuhan kebutuhan dasar. Misalnya pangan, sandang, papan, dan pendidikan anak. Konsep perencanaan keuangan jangka panjang melalui asuransi seringkali dianggap sebagai kemewahan. Ini hanya bisa diakses oleh kalangan berpenghasilan tinggi.

- Literasi Keuangan yang Terbatas: Tingkat literasi keuangan di Indonesia, meskipun terus membaik, masih menjadi kendala besar. Banyak masyarakat yang belum memahami konsep dasar asuransi. Contohnya manfaat, premi, uang pertanggungan, dan perbedaan antara asuransi murni dan produk unit-link. Kurangnya pemahaman ini membuat mereka ragu untuk membeli produk asuransi. Mereka juga sulit membandingkan berbagai produk yang ada.

- Persepsi Negatif dan Kurangnya Kepercayaan: Beberapa masyarakat masih punya persepsi negatif. Mereka menganggap produk asuransi terlalu rumit, mahal, atau bahkan tabu bagi sebagian kalangan. Pengalaman buruk dari klaim yang sulit dicairkan juga seringkali menjadi cerita yang beredar. Ini mengikis kepercayaan publik.

- Keterbatasan Akses dan Jangkauan: Meskipun jumlah agen asuransi di Indonesia sangat banyak, jangkauan mereka sering terbatas di wilayah perkotaan. Masyarakat di daerah pedesaan seringkali kesulitan mendapatkan informasi dan akses ke produk asuransi. Ini menciptakan kesenjangan akses yang nyata.

- Desain Produk yang Kompleks: Banyak produk asuransi yang dirancang dengan bahasa yang rumit dan struktur yang kompleks. Ini membuatnya sulit dipahami oleh masyarakat awam. Hal ini seringkali menjadi hambatan psikologis bagi calon nasabah. Mereka jadi enggan untuk mencari tahu lebih lanjut.

Dampak Buruk Rendahnya Kesadaran: Mulai dari Industri Hingga Keluarga

Tantangan ini memiliki dampak yang luas, tidak hanya pada industri asuransi jiwa tetapi juga pada stabilitas finansial masyarakat secara keseluruhan:

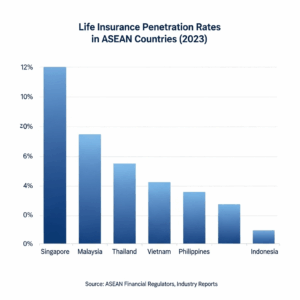

- Penetrasi Asuransi yang Rendah: Data Asosiasi Asuransi Jiwa Indonesia (AAJI) secara konsisten menunjukkan bahwa tingkat penetrasi asuransi jiwa di Indonesia masih tertinggal jauh dari negara-negara tetangga. Misalnya, dibandingkan Singapura atau Malaysia, jumlah polis asuransi jiwa per kapita di Indonesia jauh lebih rendah. Ini menunjukkan bahwa potensi pasar yang besar belum termanfaatkan secara optimal.

- Biaya Akuisisi Nasabah yang Tinggi: Perusahaan asuransi harus mengeluarkan biaya besar. Ini untuk menjaring nasabah baru. Biaya ini termasuk gaji agen, pelatihan, dan kampanye pemasaran. Rendahnya kesadaran masyarakat membuat proses penjualan jadi lebih sulit. Ini menyebabkan biaya akuisisi nasabah per polis menjadi tinggi.

- Kesenjangan Perlindungan Finansial: Rendahnya kepemilikan asuransi jiwa membuat banyak keluarga rentan. Mereka tidak punya perlindungan finansial. Ini terjadi jika pencari nafkah utama meninggal dunia atau mengalami cacat. Akibatnya, keluarga bisa jatuh ke dalam kesulitan finansial.

- Keraguan dan Ketidakpastian: Kurangnya edukasi membuat nasabah yang sudah memiliki asuransi pun merasa ragu. Mereka tidak yakin manfaat apa yang mereka dapatkan. Mereka juga tidak tahu cara mengajukan klaim. Keraguan ini menciptakan ketidakpastian. Ini menghambat kepercayaan jangka panjang pada industri.

- Perlambatan Pertumbuhan Industri: Industri asuransi jiwa, yang seharusnya menjadi salah satu sektor penggerak ekonomi, menghadapi perlambatan pertumbuhan. Ini terjadi karena terbatasnya jumlah nasabah baru. Perlambatan ini juga menghambat investasi dan inovasi di dalam industri.

Strategi Industri: Menciptakan Pasar yang Lebih Sadar dan Terbuka

Para pelaku industri asuransi jiwa, bekerja sama dengan regulator seperti Otoritas Jasa Keuangan (OJK) dan asosiasi seperti AAJI, telah menyusun berbagai strategi untuk mengatasi tantangan kesadaran dan edukasi rendah nasabah.

- Edukasi dan Sosialisasi Massif: Langkah pertama dan terpenting adalah edukasi. Industri asuransi jiwa gencar melakukan edukasi. Ini lewat berbagai platform. Contohnya seminar online (webinar), media sosial, kemitraan dengan lembaga pendidikan, dan kampanye iklan yang kreatif. Tujuannya adalah untuk menyederhanakan pesan asuransi. Ini dibuat agar lebih mudah dipahami.

- Pemanfaatan Teknologi dan Digitalisasi: Teknologi menjadi alat yang sangat efektif. Ini untuk mengatasi tantangan edukasi dan akses. Perusahaan asuransi mengembangkan aplikasi seluler. Mereka juga menggunakan chatbot dan platform e-commerce. Tujuannya agar produk asuransi lebih mudah diakses.

- Inovasi Produk yang Sederhana: Industri asuransi jiwa menciptakan produk-produk yang lebih sederhana, fleksibel, dan terjangkau. Ini sesuai dengan kebutuhan masyarakat. Produk asuransi mikro atau produk asuransi dengan premi rendah adalah contoh inovasi ini.

- Kemitraan Strategis (Bancassurance & Fintech): Kemitraan strategis menjadi kunci. Kemitraan ini mencakup bancassurance (asuransi lewat bank), fintech (teknologi finansial), dan e-commerce. Ini bertujuan memperluas saluran distribusi. Ini juga untuk menjangkau segmen nasabah baru.

- Peran OJK: OJK punya peran sentral. Ia punya program literasi keuangan nasional. Program ini mencakup asuransi. OJK juga memastikan produk asuransi transparan dan adil. Ini penting untuk membangun kembali kepercayaan publik.

- Peran AAJI: AAJI, sebagai asosiasi, mengkoordinasi. Mereka memastikan semua anggota bekerja sama. Tujuannya memajukan industri. Ini termasuk kampanye edukasi bersama. Mereka juga membangun standar etika untuk agen asuransi.

Tantangan dan Prospek di Masa Depan

Meskipun strategi-strategi ini telah menunjukkan hasil positif, tantangan masih besar:

- Tantangan Jangka Panjang: Mengubah kebiasaan dan meningkatkan literasi keuangan masyarakat adalah proses jangka panjang.

- Tantangan Digital: Meskipun teknologi membantu, masih ada “kesenjangan digital”. Banyak masyarakat yang belum punya akses internet atau perangkat yang memadai.

- Tantangan Persaingan: Industri asuransi bersaing ketat. Ini dengan produk investasi lainnya. Misalnya reksa dana atau saham. Asuransi harus mampu menunjukkan keunggulan.

- Tantangan Regulasi: Perlu regulasi yang mendukung inovasi. Tapi juga melindungi konsumen.

Namun demikian, dengan populasi muda yang besar dan kelas menengah yang terus tumbuh, prospek industri asuransi jiwa di Indonesia tetap cerah. Dengan dukungan regulator dan inovasi, diharapkan kesadaran dan penetrasi asuransi akan terus meningkat. Ini memberikan perlindungan finansial yang lebih baik bagi masyarakat.

Kesimpulan

Kesadaran dan edukasi rendah nasabah jadi tantangan utama asuransi jiwa. Ini adalah kenyataan yang tidak dapat dihindari. Namun, industri asuransi jiwa, didukung oleh OJK dan AAJI, tidak tinggal diam. Mereka mengambil langkah-langkah strategis untuk mengatasi masalah ini.

Melalui edukasi masif, pemanfaatan teknologi, inovasi produk, dan kemitraan, industri ini berusaha untuk mengubah persepsi publik. Tujuannya membangun kepercayaan. Pada akhirnya, keberhasilan industri asuransi jiwa bukan hanya diukur dari laba. Ini juga diukur dari seberapa banyak masyarakat Indonesia yang terlindungi secara finansial.